Seguro para directivos y administradores: la guía definitiva

El seguro para directivos y administradores, conocido por sus siglas en inglés D&O (Directors & Officers), es la póliza que protege el patrimonio personal de quienes toman las decisiones en una empresa. A diferencia de otros seguros, su objetivo no es proteger a la compañía, sino a las personas que la dirigen.

¿Qué es el seguro para directivos y administradores?

Imagina que cada decisión que tomas como directivo es un paso sobre una cuerda floja. El seguro D&O es la red de seguridad que protege tu patrimonio personal si una decisión —aunque sea tomada de buena fe— acaba en una reclamación.

Funciona como un escudo financiero frente a reclamaciones de accionistas, empleados, clientes, competidores o incluso la Administración Pública. Te protege por presuntos errores, omisiones o actos negligentes que hayas podido cometer en el ejercicio de tu cargo.

En un entorno empresarial donde la responsabilidad de los líderes es cada vez mayor, esta cobertura ha dejado de ser un extra para convertirse en una pieza clave del buen gobierno corporativo. Es una señal de profesionalidad que genera confianza tanto dentro como fuera de la empresa.

La importancia estratégica de la póliza D&O

La gran diferencia con otros seguros es que, mientras la mayoría protege los activos de la empresa, el D&O se centra exclusivamente en las personas. Su misión es cubrir los elevados costes de defensa legal y las posibles indemnizaciones que un administrador podría tener que pagar con su propio dinero, evitando así que responda con su casa, ahorros o inversiones.

Para cualquier empresa con ambición de crecer, especialmente para startups tecnológicas, consultoras o despachos de abogados, esta póliza juega un papel estratégico:

Atraer y retener talento: Un directivo de primer nivel difícilmente se unirá a un proyecto donde su patrimonio personal esté en juego. Ofrecer un seguro D&O es un estándar para atraer a los mejores profesionales.

Generar confianza en inversores: Es un requisito prácticamente obligatorio en cualquier ronda de financiación. Los inversores ven en la póliza D&O una señal de madurez y de una gestión de riesgos profesional.

Fomentar la toma de decisiones estratégicas: Permite al equipo directivo tomar las decisiones audaces que necesita el negocio para crecer, sin el miedo a una posible demanda personal si algo no sale como se esperaba.

En definitiva, el seguro D&O no solo protege a las personas, sino que es un motor para el crecimiento y el buen gobierno de la propia empresa.

Acceder a este tipo de pólizas ya no es un proceso lento y opaco. Plataformas tecnológicas especializadas como InsurCEO han transformado el sector, permitiendo a empresas de todos los tamaños cotizar, comparar y contratar online una cobertura de primer nivel en minutos, asegurando que la protección se adapte a las necesidades reales de negocios innovadores.

Quién queda protegido bajo una póliza D&O

Cuando se habla del seguro para directivos y administradores, muchos piensan solo en el CEO o en los miembros del consejo de administración. Es una idea lógica, pero incompleta. En la práctica, este seguro es un paraguas mucho más amplio que protege a cualquier persona cuyas decisiones puedan generar una reclamación.

La póliza no solo cubre a los administradores "de derecho" (los que figuran oficialmente en el Registro Mercantil), sino también a los "de hecho". Estos últimos son figuras clave que, sin tener el cargo oficial, toman decisiones estratégicas. Por ejemplo, un asesor externo de confianza o un accionista mayoritario que marca el rumbo de la compañía.

Un círculo de protección más allá de la alta dirección

El objetivo del seguro D&O es claro: blindar el patrimonio personal de un grupo diverso de profesionales. La clave para entender quién está cubierto reside en el concepto de "persona asegurada".

Normalmente, una póliza D&O estándar da cobertura a:

Administradores y consejeros (pasados, presentes y futuros): Cualquiera que haya formado parte del órgano de administración está cubierto, incluso si ya ha dejado la empresa.

Directivos clave: Aquí entran los puestos de alta dirección con poder de decisión real, como el Director Financiero (CFO), el de Operaciones (COO) o el responsable de Recursos Humanos.

Fundadores de startups: Para las empresas tecnológicas, esto es vital. Protege a los fundadores de posibles reclamaciones de inversores que les acusen de gestionar mal los fondos o de presentar proyecciones de negocio poco realistas.

Mandos intermedios y responsables de área: Algunas pólizas más completas extienden la protección a empleados que, sin ser directivos, gestionan equipos o proyectos y toman decisiones relevantes.

Un buen ejemplo de figura directiva que suele incluirse es la de los expertos que se incorporan temporalmente para gestionar una crisis o un proyecto concreto, lo que se conoce como el interim management.

La protección se extiende al ámbito personal y familiar

Una reclamación seria puede tener un efecto dominó y afectar al entorno más cercano del directivo. Por eso, las pólizas D&O más completas amplían su cobertura para proteger también a:

Cónyuges, parejas de hecho, herederos y legatarios: Si el directivo fallece o se ve incapacitado y la reclamación se dirige contra su patrimonio, el seguro sigue activo para proteger los bienes heredados por su familia.

Esta extensión es fundamental. Se asegura de que un error profesional no se convierta en una crisis económica que afecte a toda la familia.

Este enfoque amplio responde a un entorno empresarial cada vez más complejo y litigioso. De hecho, el sector asegurador en España es un buen termómetro de esta situación. En los últimos años, ha mostrado un crecimiento sostenido, lo que refleja que las empresas son cada vez más conscientes de la importancia de una gestión de riesgos sólida, donde pólizas como la de D&O son una pieza clave.

Gracias a plataformas digitales como InsurCEO, contratar este escudo protector es ahora más sencillo y transparente, permitiendo a empresas tecnológicas, consultoras o despachos de abogados asegurar a todo su equipo directivo de forma rápida y eficaz.

Qué cubre realmente el seguro D&O y qué queda fuera

Más allá de la terminología legal, lo importante es saber qué protección ofrece en la práctica un seguro D&O. No es una póliza que lo cubra todo, sino una herramienta de precisión diseñada para blindar el patrimonio personal de los administradores frente a reclamaciones por sus decisiones de gestión.

Su valor más inmediato es cubrir los costes de defensa jurídica. Estos gastos pueden ser muy elevados, incluso si la demanda o investigación no llega a nada. El simple hecho de tener que defenderse en un proceso judicial complejo ya supone un impacto económico enorme que la póliza asume por ti desde el primer momento.

Las coberturas clave del seguro para directivos

Cuando llega una reclamación, el seguro para directivos y administradores se activa para cubrir los frentes financieros más críticos.

Estas son sus protecciones esenciales:

Costes de defensa: Es la cobertura principal. Paga los honorarios de abogados, procuradores, peritos y cualquier otro gasto necesario para defenderse en un juicio civil, un expediente administrativo o incluso un proceso penal (siempre que no haya una sentencia firme por dolo).

Indemnizaciones por perjuicios: Si el proceso judicial resulta desfavorable y se condena al directivo a pagar una indemnización por el daño económico que su decisión causó a un tercero (un accionista, un cliente, un acreedor…), la póliza se hace cargo de ese pago.

Gastos de investigación: Si un organismo como la CNMV, la Agencia Tributaria o la autoridad de competencia abre una investigación formal contra ti, la póliza cubre los costes legales necesarios para afrontarla.

Gastos de restitución de imagen: Una acusación, aunque sea infundada, puede dañar tu reputación profesional. Las pólizas más completas incluyen una partida para contratar a una agencia de comunicación o relaciones públicas y gestionar la crisis.

La esencia del seguro D&O es proteger al directivo de las consecuencias económicas de un presunto error de gestión. Te permite defenderte con las máximas garantías sin arriesgar tu patrimonio personal.

Qué situaciones suelen quedar fuera de cobertura

Tan importante como saber qué cubre es tener claro qué no cubre. Conocer los límites de la póliza te da una visión realista de la protección y te evita sorpresas. Un seguro D&O no es una carta blanca.

Generalmente, estas situaciones quedan excluidas:

Actos deliberadamente fraudulentos o dolosos: Esto es fundamental. Si un juez demuestra que se actuó con mala fe o para obtener un beneficio ilícito, la aseguradora no pagará. El seguro protege errores, no delitos intencionados.

Multas y sanciones administrativas: Las multas impuestas por organismos públicos tienen carácter punitivo, por lo que no suelen estar cubiertas. Lo que sí suele cubrirse son los gastos de defensa para recurrirlas.

Reclamaciones por daños personales o materiales: Si una decisión causa un daño físico a alguien o daña una propiedad, eso es terreno de otras pólizas, como el seguro de Responsabilidad Civil General. El seguro D&O se centra exclusivamente en perjuicios económicos derivados de la gestión. Si quieres entender mejor esta diferencia, puedes consultar nuestra guía sobre el seguro de RC Profesional, que también cubre errores, pero en el ámbito de los servicios que presta la empresa.

Reclamaciones ya conocidas: No puedes contratar un seguro para un problema que ya existe. Si sabías que existía una circunstancia que podía derivar en una reclamación antes de firmar la póliza, esta no estará cubierta.

Conflictos entre asegurados de la misma póliza: Las demandas de un directivo contra otro de la misma empresa (conocidas como reclamaciones "insider vs. insider") a menudo están excluidas para evitar conflictos de interés.

Para que lo veas todo de un solo vistazo, hemos preparado esta tabla resumen.

Resumen práctico de coberturas y exclusiones en D&O

Una tabla clara que ayuda a los directivos a entender rápidamente qué protege su póliza D&O y qué situaciones quedan fuera de la cobertura.

Concepto | Generalmente Cubierto | Generalmente Excluido |

|---|---|---|

Defensa Legal | Honorarios de abogados, procuradores y peritos en procesos civiles, penales o administrativos. | Costes asociados a actos demostrados como fraudulentos o dolosos. |

Indemnizaciones | Pagos a terceros por perjuicios económicos derivados de una mala gestión. | Daños personales o materiales (cubiertos por RC General). |

Sanciones y Multas | Los gastos de defensa para recurrir la multa. | El pago de la multa o sanción en sí misma. |

Actuación del Directivo | Errores, omisiones o decisiones negligentes tomadas de buena fe. | Actos intencionados, deshonestos o para beneficio personal ilícito. |

Momento de la Reclamación | Hechos ocurridos durante la vigencia de la póliza (o periodo retroactivo). | Problemas o circunstancias conocidas antes de contratar el seguro. |

Investigaciones | Costes legales para defenderse ante un organismo regulador (CNMV, Hacienda, etc.). | Costes de investigaciones internas de la propia empresa. |

Entender esta dualidad entre lo que está cubierto y lo que no es clave. Permite a cualquier empresa, ya sea una startup que acaba de recibir financiación, una consultora o un despacho de abogados, tomar decisiones informadas y construir una estrategia de gestión de riesgos que realmente funcione.

Escenarios reales donde un seguro D&O es decisivo

La teoría es útil, pero para entender el valor real de un seguro D&O, lo mejor es analizar situaciones de negocio donde una decisión de gestión se pone en duda. Es en plena crisis cuando esta póliza demuestra su valor como salvavidas financiero para el patrimonio de los directivos.

Pensemos en el día a día de una empresa tecnológica, una consultora o un despacho de abogados. Es en ese entorno donde los riesgos se convierten en reclamaciones que apuntan directamente a quienes toman las decisiones.

Una ronda de financiación que se complica

Pongámonos en la piel de los fundadores de una startup tecnológica. Acaban de cerrar una ronda de financiación Serie A. Con ese capital, ejecutan el plan de negocio prometido: acelerar el desarrollo del producto y expandirse a nuevos mercados.

Sin embargo, las cosas no siempre salen como se planean. Seis meses después, el lanzamiento se retrasa y los resultados no cumplen las proyecciones. Un grupo de inversores, preocupados por su inversión, presenta una demanda personal contra los fundadores. La acusación: gestión negligente de los fondos y haber presentado una visión demasiado optimista sobre la capacidad real de la empresa.

Aquí es donde el seguro D&O entra en juego. La póliza no solo se haría cargo de los costes de contratar un buen despacho de abogados para defender a los fundadores, sino que también cubriría una posible indemnización si un juez les considerase responsables. Sin esta cobertura, tendrían que pagarlo de su bolsillo.

Acusaciones de prácticas laborales indebidas

Otro frente muy habitual son los Recursos Humanos. Imagina una consultora que, por una reestructuración interna, tiene que despedir a varios empleados. Uno de ellos demanda personalmente al CEO y al director de RRHH.

El motivo es una supuesta discriminación por edad y despido improcedente, alegando que la reestructuración fue una excusa para una decisión arbitraria.

Los conflictos laborales son uno de los principales focos de reclamaciones contra directivos. La póliza D&O protege a los administradores de las consecuencias económicas de estas demandas, que pueden derivar en procesos largos y costosos.

En este caso, el seguro D&O asumiría los gastos de defensa legal de ambos directivos, protegiéndoles de un proceso que no solo es agotador en lo económico, sino también en lo personal.

Conflictos con competidores y reguladores

Finalmente, veamos el caso de un despacho de abogados que gana un contrato clave con una gran empresa. Poco después, un competidor demanda a los socios administradores del despacho, acusándolos de competencia desleal y uso de información confidencial para ganar la licitación.

Para complicar más las cosas, la autoridad de competencia inicia una investigación. De repente, los socios tienen dos frentes abiertos: un litigio civil y una investigación administrativa.

El seguro para directivos y administradores demuestra aquí todo su potencial:

Costes de Defensa Civil: Cubriría los honorarios legales para defenderse de la demanda del competidor.

Gastos de Investigación: Asumiría los costes de representación legal de los socios ante el organismo regulador.

Posible Indemnización: Si se demostrara un perjuicio para el competidor, la póliza podría cubrir la compensación económica fijada.

Estos ejemplos no son hipótesis remotas, sino riesgos reales. Las amenazas pueden venir de inversores, empleados, competidores o reguladores, y siempre apuntan a las personas. Un seguro para directivos y administradores es la herramienta que les permite tomar decisiones con confianza, sin el temor constante a que un error les cueste su patrimonio.

Cómo elegir el seguro D&O perfecto para tu empresa

Contratar un seguro para directivos es una decisión estratégica. Elegir la primera póliza que encuentras o la más barata es un error que puede salir muy caro justo cuando más necesitas la protección.

Para acertar, hay que analizar tres aspectos clave que marcan la diferencia entre un seguro útil y una cobertura insuficiente.

Los 3 puntos clave en tu análisis

1. El límite de indemnización: ¿cuánto necesitas realmente?

Esta cifra no puede ser una suposición; debe reflejar la realidad de tu negocio. Para calcularla, ten en cuenta factores como tu facturación, el sector en el que operas (algunos son más propensos a demandas), tu estructura de capital o el total de activos de la empresa. Una startup que acaba de empezar no tiene el mismo riesgo ni necesita la misma cobertura que una consultora tecnológica consolidada con clientes internacionales.

2. El alcance geográfico y temporal: ¿dónde y desde cuándo te protege?

Si tu empresa opera a nivel internacional o planeas expandirte, asegúrate de que la póliza te cubra en todos esos países. Es un detalle que a menudo se pasa por alto. Igual de importante es la retroactividad: una buena póliza debe cubrir reclamaciones por decisiones tomadas antes de contratarla. Esto te protege de errores pasados que podrían salir a la luz en el futuro.

3. Las exclusiones: la letra pequeña que lo cambia todo

Aquí es donde reside el verdadero riesgo. Revisa con calma y, si es necesario, con ayuda de un experto, qué situaciones específicas quedan fuera de la cobertura. Una exclusión que no entiendes bien puede dejarte completamente desprotegido en el momento más crítico.

La tecnología lo hace más fácil e inteligente

Antes, analizar todo esto era un proceso lento y opaco. Afortunadamente, la tecnología ha cambiado las reglas del juego, haciendo que seguros de primer nivel, antes solo al alcance de grandes corporaciones, estén ahora disponibles para pymes y startups.

Plataformas como InsurCEO han simplificado este proceso radicalmente. Ahora, cualquier directivo o fundador puede obtener una cotización online en minutos y comparar de forma transparente las ofertas de las mejores aseguradoras. Esta agilidad es fundamental para empresas que necesitan moverse rápido, como las startups que están a punto de cerrar una ronda de financiación y deben cumplir con los requisitos de sus inversores.

La tecnología no solo te ahorra tiempo, también te ayuda a decidir mejor. Herramientas como nuestro Asesor de Seguros con IA analizan los datos de tu empresa para recomendarte el límite de cobertura ideal, eliminando las dudas del proceso.

Para dar con la póliza D&O que de verdad se ajusta a tus necesidades, lo más inteligente es apoyarse en una correduría de seguros especializada. Un bróker digital como InsurCEO combina el conocimiento de un experto con la agilidad de la tecnología para guiarte en cada paso. Si quieres saber más, descubre cómo nuestro Asesor de Seguros con IA puede ayudarte a tomar decisiones más informadas.

Este enfoque te garantiza dos cosas fundamentales:

La protección que necesitas, ni más ni menos: Consigues la cobertura perfecta para tu caso, sin pagar por extras innecesarios ni quedarte corto en los límites que sí importan.

Un proceso 100% digital y sin complicaciones: Desde la cotización hasta la gestión de la póliza, todo se hace online para que puedas dedicar tu tiempo a lo que de verdad importa: hacer crecer tu negocio.

En definitiva, contratar un seguro para directivos y administradores ya no es cuestión de intuición, sino de precisión. Con las herramientas adecuadas, puedes blindar tu patrimonio personal con total confianza y eficacia.

D&O, RC Profesional y Cyber: qué cubre cada seguro

En el día a día de una empresa, es normal tener varias pólizas de responsabilidad civil, y es fácil confundir para qué sirve cada una. Sin embargo, el seguro para directivos y administradores (D&O), el de Responsabilidad Civil Profesional y el Seguro Cyber cubren riesgos completamente diferentes.

No son pólizas intercambiables. Pensar que una cubre las lagunas de la otra es un error que puede dejar a la empresa o a sus directivos totalmente expuestos.

Para no perderse, la clave está en responder a dos preguntas: ¿a quién protege el seguro? y ¿qué tipo de error cubre?

A quién protege cada póliza

Aquí reside la diferencia fundamental. Cada uno de estos seguros se centra en proteger una parte distinta del negocio.

El seguro D&O protege a las personas. Su única misión es blindar el patrimonio personal de los administradores y directivos frente a reclamaciones por sus decisiones de gestión. En pocas palabras, cubre el "cómo" se dirige el negocio.

En cambio, el seguro de RC Profesional se enfoca en la empresa y su actividad. Protege a la compañía si un cliente la demanda por un error o negligencia en los servicios que le ha prestado. Cubre el "qué" hace la empresa para sus clientes.

Finalmente, el Seguro Cyber también protege a la empresa, pero de una amenaza muy específica: los incidentes de ciberseguridad. Desde una fuga de datos hasta un ataque de ransomware, este seguro cubre el impacto de un ataque digital.

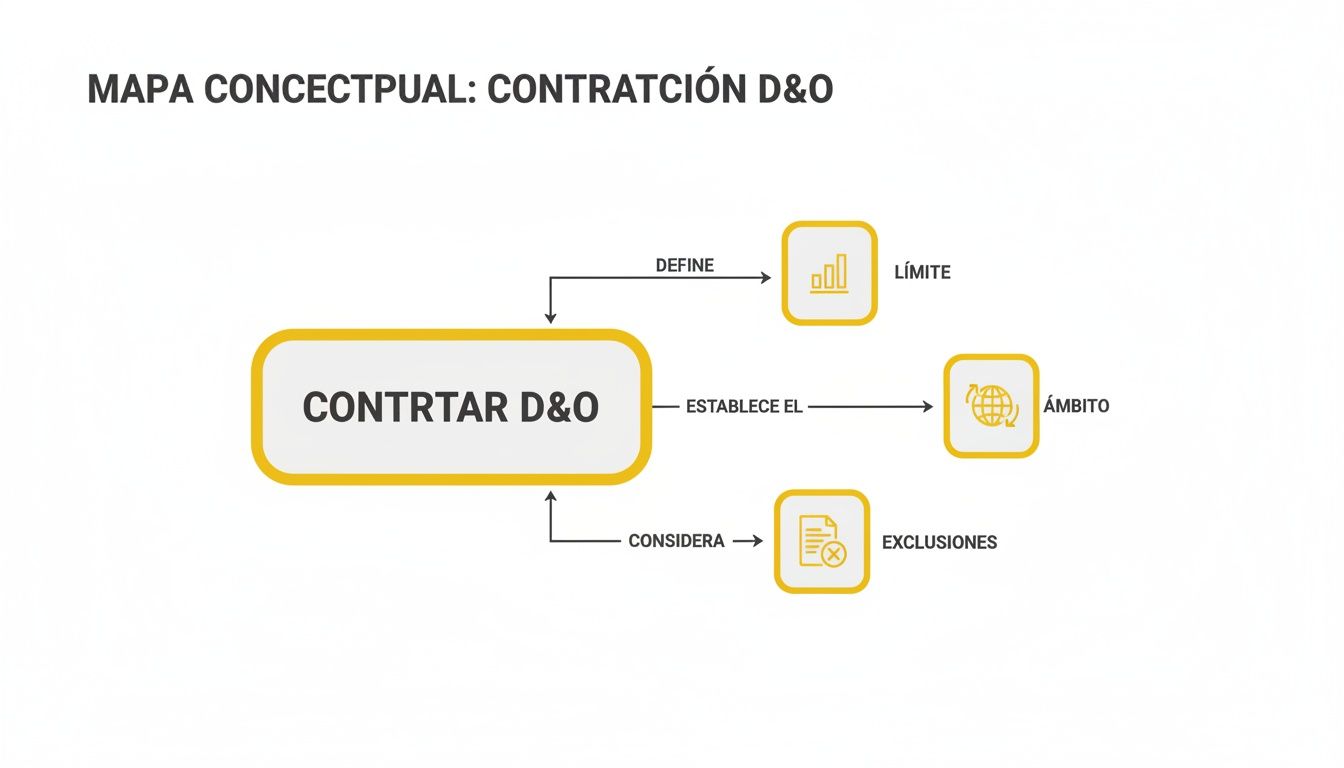

Este mapa conceptual te ayudará a visualizar los pilares de una póliza D&O y qué aspectos son críticos al contratarla.

Como ves, definir bien el límite de indemnización, el ámbito de aplicación y las exclusiones es clave para que la protección sea real y efectiva.

Un ejemplo práctico para diferenciarlos

Imaginemos una consultora tecnológica que desarrolla software a medida para sus clientes. Los tres seguros podrían entrar en juego, pero en situaciones totalmente distintas.

Escenario D&O: El Consejo de Administración aprueba una inversión millonaria en una nueva tecnología que resulta ser un fracaso, generando grandes pérdidas. Un grupo de accionistas demanda personalmente a los directivos por tomar una decisión de gestión negligente. Aquí entra en juego el seguro D&O para proteger su patrimonio.

Escenario RC Profesional: El software que la consultora ha entregado a un cliente tiene un fallo grave que le provoca una pérdida económica directa. El cliente reclama a la consultora por los daños. Esta reclamación la cubriría el seguro de RC Profesional.

Escenario Cyber: Un hacker accede a los servidores de la consultora, roba la base de datos de clientes y amenaza con publicarla si no pagan un rescate. Los costes de gestión del incidente y las posibles sanciones los cubriría el Seguro Cyber.

Si quieres profundizar en los riesgos digitales, te recomendamos nuestra guía completa del Seguro Cyber.

Comparativa D&O vs RC Profesional vs Cyber

Esta tabla resume las diferencias clave de un vistazo.

Característica | Seguro D&O | Seguro de RC Profesional | Seguro Cyber |

|---|---|---|---|

¿A quién protege? | Al patrimonio personal de directivos y administradores. | A la empresa como entidad jurídica. | A la empresa como entidad jurídica. |

¿Qué cubre? | Errores o negligencias en la gestión y administración de la empresa. | Errores o negligencias en la prestación de servicios profesionales. | Incidentes de seguridad digital y brechas de datos. |

¿Quién reclama? | Accionistas, empleados, acreedores, reguladores, clientes. | Clientes o terceros perjudicados por el servicio profesional. | La propia empresa (costes), clientes afectados, reguladores. |

Ejemplo de siniestro | Decisión de inversión fallida que causa pérdidas. | Un error en un software que provoca daños a un cliente. | Un ataque de ransomware que paraliza la empresa. |

Como ves, son tres riesgos independientes y complementarios. Una empresa puede tener una gestión impecable (protegida por D&O) y un servicio excelente (protegido por RC Profesional), pero seguir siendo vulnerable a un ciberataque devastador (protegido por Cyber).

Construir un programa de seguros sólido es como levantar un muro con diferentes capas. Cada póliza es un ladrillo distinto, y una empresa bien gestionada necesita los tres para operar con la tranquilidad de que está realmente protegida.

Preguntas frecuentes sobre el seguro de directivos

Cuando hablamos del seguro para directivos y administradores, siempre surgen las mismas dudas. Aquí respondemos a las más comunes de forma clara y directa, basándonos en las conversaciones que tenemos cada día con fundadores, directivos y responsables de despachos y consultorías.

¿Es obligatorio tener un seguro D&O en España?

No, la ley no obliga a tenerlo. Sin embargo, en la práctica, se ha convertido en una pieza fundamental del buen gobierno corporativo y en un estándar del mercado.

Piensa en estas dos situaciones habituales:

¿Quieres atraer a un directivo con experiencia? Una de las primeras cosas que preguntará es si la empresa tiene un seguro D&O. Nadie quiere arriesgar su patrimonio personal por un nuevo proyecto.

¿Estás buscando inversión? La gran mayoría de los fondos de capital riesgo y business angels lo consideran un requisito no negociable. De hecho, es uno de los primeros puntos que revisan en la due diligence antes de invertir.

¿Cuánto cuesta una póliza D&O?

No hay una respuesta única, ya que el precio depende del perfil de riesgo de tu empresa. La prima varía en función de factores como la facturación, el sector de actividad, si ha habido reclamaciones previas y, por supuesto, el límite de indemnización que necesites.

Gracias a la tecnología, plataformas como InsurCEO analizan el riesgo de forma precisa. Esto permite a pymes, startups y despachos acceder a pólizas de primer nivel —las mismas que contrataría una multinacional— con precios competitivos y un proceso 100% digital.

¿Qué pasa si dejo la empresa o me jubilo?

Esta es una pregunta clave. Las pólizas D&O funcionan bajo un criterio 'claims made'. Esto significa que la póliza que te cubre es la que está en vigor cuando se presenta la reclamación, no cuando ocurrió el presunto error.

Por eso, si dejas tu cargo, es vital que la póliza incluya un periodo de cobertura adicional para ex-directivos. Es la única forma de garantizar que estarás cubierto mañana por una decisión que tomaste hoy.

¿Una startup necesita un seguro D&O desde el principio?

Sin duda. Para un fundador, es una red de seguridad desde el primer día. Las decisiones que se toman al principio son críticas y pueden volver en forma de reclamación años después: desde la primera ronda de financiación hasta la estrategia de producto o las primeras contrataciones.

Contratar un seguro D&O no solo protege tu patrimonio personal, sino que también envía un mensaje al mercado: tu startup es un proyecto profesional y está preparada para crecer con una gestión de riesgos sólida.

En InsurCEO, como correduría digital especializada en empresas, te ayudamos a proteger a las personas que toman las decisiones clave en tu negocio. Puedes obtener un presupuesto online en minutos y descubrir lo sencillo que es contratar y gestionar tu seguro para directivos y administradores. Calcula tu seguro D&O aquí.