Seguros de responsabilidad civil profesional: Guía esencial para empresas

Un seguro de responsabilidad civil profesional es, en términos de negocio, el escudo que protege a tu empresa frente a reclamaciones por errores, omisiones o negligencia en el ejercicio de vuestra actividad. Actúa como una salvaguarda financiera que cubre los perjuicios económicos que puedas ocasionar a un cliente, blindando así el patrimonio de tu compañía y, no menos importante, su reputación. Es una póliza esencial para cualquier negocio que preste servicios, desde empresas de software y consultorías hasta despachos de abogados.

Por qué necesitas un seguro de responsabilidad civil profesional

En el día a día de un negocio de servicios, un simple despiste puede tener consecuencias financieras enormes. Un error en una línea de código, un consejo legal incompleto o una estrategia de consultoría que no genera los resultados esperados... cualquiera de estas situaciones puede derivar en una reclamación millonaria por parte de un cliente que se siente perjudicado. El seguro de RC Profesional está diseñado precisamente para neutralizar ese riesgo.

Es fundamental distinguirlo de la Responsabilidad Civil General. Mientras que la segunda cubre daños más "tangibles", como que un cliente se resbale y se lesione en tu oficina, la RC Profesional se centra en los perjuicios puramente económicos que se derivan de tu trabajo.

El problema de negocio que resuelve

Ponte en situación. Imagina que tu empresa de desarrollo entrega una aplicación a un cliente y un bug que pasó desapercibido provoca la caída de su servicio durante horas, generándole miles de euros en pérdidas. O que tu despacho de abogados se salta un plazo clave, tirando por la borda el caso de un cliente. Sin una póliza que te respalde, tu negocio tendría que afrontar de su bolsillo tanto la indemnización como los elevados costes legales.

Un seguro de RC Profesional actúa como un airbag financiero. No solo cubre las indemnizaciones a terceros, sino también los elevados gastos de defensa jurídica, incluso si la reclamación resulta infundada. Esta protección es vital para la continuidad del negocio.

Esta tabla resume cómo la RC Profesional te protege frente a algunos de los riesgos más comunes en el mundo de los servicios.

Cómo te protege la RC Profesional frente a riesgos clave

Esta tabla resume los principales riesgos que mitiga un seguro de RC Profesional y cómo actúa para proteger el negocio.

Riesgo de negocio | Cómo protege el seguro de RC Profesional | Ejemplo de actividad |

|---|---|---|

Errores u omisiones | Cubre los daños económicos causados por fallos involuntarios en el trabajo. | Una consultora de marketing lanza una campaña con datos erróneos que daña la reputación del cliente. |

Negligencia profesional | Responde si no se han seguido los estándares o deberes esperados en la profesión. | Un arquitecto diseña una estructura que no cumple la normativa y debe ser modificada, generando costes extra. |

Incumplimiento de contrato | Cubre las pérdidas del cliente si no entregas el servicio según lo pactado (por un error). | Una empresa de software no entrega un desarrollo en la fecha acordada por un fallo técnico interno. |

Defensa jurídica | Asume los costes de abogados y procuradores para defenderte, ganes o pierdas el caso. | Un cliente demanda a una agencia de diseño por un logo que no le gusta, aunque cumpla lo pactado. |

Como puedes ver, la cobertura va mucho más allá de simplemente "pagar por un error". Se trata de una herramienta de gestión de riesgos fundamental.

Hay sectores donde esta protección es, simplemente, imprescindible:

Empresas tecnológicas y de software: Es un blindaje contra errores de código, fallos en una implementación o brechas de seguridad que provoquen pérdidas a los clientes.

Despachos de abogados y bufetes: Suele ser obligatorio por ley o por los colegios profesionales. Cubre desde el incumplimiento de plazos hasta un mal asesoramiento.

Consultorías y servicios profesionales: Te respalda si una recomendación estratégica acaba causando un agujero financiero a tu cliente.

Una necesidad en el mercado actual

A día de hoy, tener un seguro de RC Profesional ha dejado de ser una opción para convertirse casi en una condición para hacer negocios. Cada vez más clientes, sobre todo las grandes empresas, lo exigen por contrato antes de firmar con un nuevo proveedor de servicios. No tenerlo puede cerrarte puertas a proyectos de alto valor. Si quieres entenderlo todo sobre los seguros de responsabilidad civil profesional, esta información es un buen punto de partida.

En InsurCEO, como bróker digital especialista en líneas técnicas, conocemos de primera mano los riesgos a los que se enfrentan las empresas de servicios. Por eso hemos diseñado una plataforma tecnológica que facilita la contratación de coberturas complejas. Con nuestro Asesor de Seguros basado en IA y un proceso 100 % online, ayudamos a empresas tecnológicas, despachos y consultoras a encontrar la protección que necesitan de manera ágil y transparente. Si quieres ver cómo esta póliza puede adaptarse a tu caso concreto, te recomendamos leer nuestra guía completa sobre el seguro de RC Profesional.

Qué cubre (y qué no) un seguro de responsabilidad civil profesional

Para saber si un seguro de RC profesional realmente protegerá tu negocio, es crucial entender los detalles de la cobertura. No basta con firmar una póliza; lo importante es comprender qué riesgos están cubiertos y, sobre todo, cuáles son las exclusiones.

Piénsalo como el manual de instrucciones de un escudo: necesitas saber qué tipo de impacto absorberá y qué vulnerabilidades podrían quedar expuestas. A continuación, analizamos las coberturas y exclusiones más habituales, de forma directa, para que sepas qué estás contratando.

Las coberturas que no pueden faltar

Una buena póliza de RC profesional tiene una misión específica: protegerte del impacto económico de un error en tu trabajo. Estas son las garantías clave que debería incluir siempre:

Gastos de defensa jurídica: Esta es una de las coberturas más valiosas. La póliza asume los honorarios de abogados, procuradores y peritos que necesites para defenderte. Y un punto clave: lo hace incluso si la reclamación es infundada y se demuestra tu inocencia. Solo estos costes pueden ascender a miles de euros y poner en jaque la tesorería de tu negocio.

Pago de indemnizaciones: Si una sentencia judicial o un acuerdo extrajudicial determina que debes compensar a un tercero por el perjuicio causado, el seguro se hace cargo hasta el límite contratado. Esta es la cobertura que protege directamente el patrimonio de tu empresa.

Constitución de fianzas: En ocasiones, durante un proceso judicial, se exige el depósito de una fianza para garantizar el futuro pago de una posible condena. La aseguradora la constituirá por ti, evitando que tengas que inmovilizar capital de tu empresa.

El concepto clave: daño patrimonial puro

Hay un concepto que debes dominar en este ámbito: el daño patrimonial puro. Aunque suene técnico, la idea es sencilla: es una pérdida económica que sufre un tercero como consecuencia de tu acción profesional, sin que medie un daño material o corporal.

Un ejemplo claro: un error en el software que has desarrollado provoca que el e-commerce de tu cliente deje de funcionar durante 24 horas. Las ventas perdidas durante ese tiempo son un daño patrimonial puro.

La RC Profesional está diseñada específicamente para cubrir estos perjuicios económicos. Son el riesgo principal en sectores como la consultoría, la tecnología o la abogacía, y un seguro de RC General no los cubre.

Además, es fundamental que la póliza incluya la responsabilidad por actos de empleados y profesionales subcontratados. Si alguien de tu equipo o un colaborador comete un error, la póliza debe responder como si el fallo hubiera sido tuyo. Al final, la responsabilidad ante el cliente es de tu empresa.

Coberturas adicionales y exclusiones que debes conocer

Las pólizas más completas, como las que InsurCEO facilita a través de su plataforma, van más allá de lo básico. Los servicios profesionales modernos son complejos y exigen coberturas más específicas. Por ejemplo, es cada vez más común que las pólizas de RC Profesional incluyan extensiones para cubrir ciertos aspectos de la responsabilidad civil por vulneración de la privacidad de datos, un riesgo crítico para empresas tecnológicas y consultoras.

Otras extensiones interesantes que puedes encontrar son:

Cobertura retroactiva: Te cubre por reclamaciones relacionadas con trabajos que realizaste antes de contratar el seguro.

Inhabilitación profesional: Te proporciona una compensación económica si una sentencia te impide ejercer temporalmente tu profesión.

Defensa de la reputación: Cubre los costes de una agencia de comunicación para gestionar una crisis de imagen derivada de una reclamación.

Pérdida de documentos: Responde si pierdes expedientes o archivos importantes de tus clientes.

Tan importante como lo que cubre es saber lo que no. Por lo general, un seguro de RC profesional excluye reclamaciones derivadas de:

Actos intencionados o fraudulentos: El seguro cubre errores, no actos dolosos.

Reclamaciones entre socios o empresas del mismo grupo: La póliza está diseñada para protegerte de reclamaciones de terceros.

Sanciones y multas administrativas: Las multas de Hacienda, la AEPD u otros organismos públicos corren de tu cuenta.

Garantías de resultado contractuales: Si prometes por contrato un resultado específico (por ejemplo, "un aumento del 150% en ventas") y no lo logras, el seguro probablemente no cubrirá el incumplimiento.

Es fundamental tener claro que la RC Profesional protege la responsabilidad de tu empresa frente a terceros, pero no sustituye otros seguros clave. Por ejemplo, no protege el patrimonio personal de los administradores y directivos. Para eso existe el seguro de D&O, esencial para startups en rondas de financiación o empresas con consejo de administración. Si este tema te interesa, te recomiendo leer nuestra guía sobre el seguro de D&O.

Cuando la teoría se vuelve realidad: ejemplos de siniestros de RC profesional

Hablar de pólizas y coberturas es útil, pero el verdadero valor del seguro de responsabilidad civil profesional se entiende cuando las cosas se tuercen. Es en ese momento, cuando un error amenaza con comprometer la viabilidad del negocio, que la póliza pasa de ser un documento a ser un activo estratégico.

Para ilustrar su importancia, hemos recopilado algunos escenarios basados en casos reales. Son situaciones que han afectado a empresas como la tuya y que demuestran por qué este seguro no es un gasto, sino una inversión en la continuidad del negocio.

El caso de la empresa de software y el bug millonario

Ponte en la piel de una empresa tecnológica que desarrolla software SaaS para logística. Tras meses de trabajo, implementan una actualización clave para su cliente más importante. De repente, salta la alarma: un bug no detectado está causando un colapso en el sistema de gestión de almacén del cliente.

El resultado es un caos operativo. Se envían pedidos equivocados, el inventario físico no cuadra con el digital y la actividad del cliente queda paralizada durante 48 horas.

La reclamación: El cliente reclama 250.000 € para cubrir las pérdidas de negocio, los costes de personal extra para reorganizar el almacén manualmente y el daño a su reputación.

La respuesta del seguro de RC profesional: Tras notificar el siniestro, la aseguradora designa peritos y abogados para analizar el caso. Confirman que el error de software es la causa directa del perjuicio. Tras una negociación, cierran un acuerdo para indemnizar al cliente con 180.000 €. Además, la póliza cubre los 30.000 € de gastos de defensa. Sin seguro, la empresa de software habría tenido que afrontar un pago de 210.000 €.

Un despacho de abogados y un plazo que se escapó

Ahora piensa en un bufete de abogados que lleva un litigio mercantil complejo. El caso parece bien encaminado, pero por un simple fallo de agenda, se omite la fecha límite para presentar un recurso de apelación. Un descuido humano.

Este error es fatal: la sentencia en contra se vuelve firme y su cliente pierde la oportunidad de recuperar una suma de dinero muy importante.

Un simple despiste, como una fecha mal apuntada en el calendario, puede tener consecuencias económicas devastadoras para un cliente. En profesiones como la abogacía, donde los plazos son sagrados, el seguro de RC profesional es la red de seguridad que evita el desastre.

La reclamación: El cliente, al perder la posibilidad de recurrir, demanda al despacho por negligencia profesional. Reclama la cantidad que esperaba recuperar si el recurso se hubiera presentado a tiempo: 400.000 €, más los intereses correspondientes.

La respuesta del seguro de RC profesional: La póliza del despacho se activa inmediatamente. Cubre todos los costes de la defensa legal y, una vez confirmada la negligencia, se encarga de negociar y pagar la indemnización al cliente. No solo salva las finanzas del bufete, sino que ayuda a gestionar la crisis de reputación de forma profesional.

El fracaso de una estrategia de consultoría

Una consultora de negocio es contratada para diseñar la estrategia de expansión internacional de una pyme. Tras su análisis, recomiendan una fuerte inversión en un mercado emergente. La pyme confía e invierte 700.000 € en abrir una filial y lanzar sus productos, pero la operación resulta un fracaso. El análisis de la consultora no había tenido en cuenta factores culturales y regulatorios clave.

De hecho, el sector de seguros no vida, donde se enmarca la RC Profesional, sigue creciendo en España, como refleja el boletín de la DGSFP. Este crecimiento, sumado a un entorno legal que facilita las reclamaciones, hace que tener una cobertura sólida sea más crucial que nunca. Puedes profundizar en el estado del sector y sus proyecciones en este análisis de Funcas.

La reclamación: La pyme, con un importante agujero en sus cuentas, acusa a la consultora de un trabajo deficiente y reclama la devolución de los honorarios más una compensación por las pérdidas sufridas.

La respuesta del seguro de RC profesional: La póliza se hace cargo de la defensa en una reclamación muy compleja. Tras un largo proceso, se alcanza un acuerdo extrajudicial: el seguro indemniza a la pyme con 500.000 € para cubrir parte de sus pérdidas. La consultora evita un juicio que podría haber significado su cierre definitivo.

Factores que determinan el precio de tu seguro de RC

¿Alguna vez te has preguntado cómo se calcula exactamente el precio de tu seguro de responsabilidad civil profesional? No es una cifra arbitraria. Detrás de cada prima hay un análisis de riesgo detallado que las aseguradoras realizan para poner un precio justo a la protección que tu negocio necesita.

La aseguradora evalúa la probabilidad de que tu empresa reciba una reclamación y cuál podría ser el coste de esta. El riesgo de una empresa de software que gestiona datos críticos no es el mismo que el de un consultor freelance con proyectos más pequeños. Por eso, el precio es un traje a medida, y estos son los factores que se tienen en cuenta.

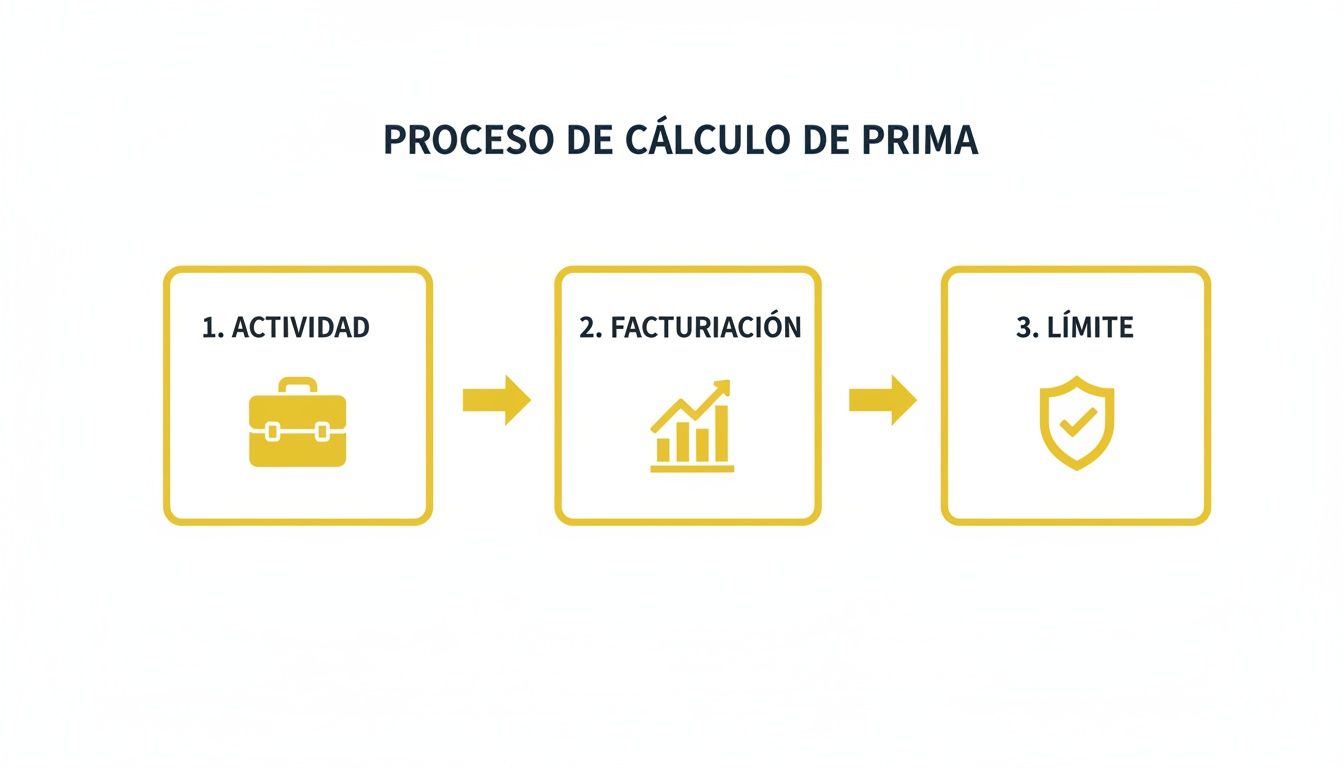

Los 5 pilares del cálculo de tu prima

Tanto las aseguradoras tradicionales como las plataformas tecnológicas, como InsurCEO, se basan en una serie de datos clave para ofrecer una cotización. Estos son los que más pesan:

Sector de actividad: Este es el punto de partida. Hay profesiones con un riesgo inherente mucho más alto que otras. Un despacho de abogados o una empresa de ciberseguridad, por ejemplo, se enfrentan a reclamaciones potenciales de un impacto económico muy superior al de otros servicios profesionales.

Facturación anual: Más que una cifra, la facturación es un indicador del tamaño y la envergadura de tus proyectos. A mayor volumen de negocio, se entiende que los contratos son más grandes y, lógicamente, el impacto económico de un posible error también lo es.

Número de empleados: El tamaño del equipo también cuenta. A nivel estadístico, una empresa con más profesionales tiene una mayor exposición a que un error humano acabe generando una reclamación.

Entender cómo se calcula el precio de tu seguro de RC profesional es clave para tomar buenas decisiones. El objetivo no es encontrar la póliza más barata, sino la que ofrece la cobertura que realmente necesitas a un precio competitivo.

Límites de indemnización y tu historial de siniestralidad

Además de la estructura de tu empresa, hay otros dos elementos que ajustan la prima de forma decisiva:

Límites de indemnización (suma asegurada): Es la cantidad máxima que la aseguradora pagará por siniestro y año. Si necesitas límites altos (por ejemplo, porque tus clientes te exigen coberturas de 1.000.000 € o más), la prima será mayor. Es una simple cuestión de proporcionalidad del riesgo que asume la aseguradora.

Historial de siniestralidad: Si tu empresa ya ha tenido reclamaciones en el pasado, es probable que la prima suba. Las aseguradoras analizan la frecuencia y la gravedad de esos incidentes para perfilar mejor tu riesgo. Por el contrario, un historial limpio siempre juega a tu favor.

El propio mercado asegurador también influye. Actualmente, el ramo de no vida, donde se enmarca la RC Profesional, está creciendo con fuerza, lo que demuestra que cada vez hay más conciencia sobre los riesgos profesionales. Esta tendencia, apoyada por cambios normativos, está creando una cultura de reclamación más activa, como puedes ver en este análisis de UNESPA.

En InsurCEO, nuestra tecnología analiza todos estos factores en minutos para ofrecerte coberturas de primer nivel a precios muy competitivos. Al ser especialistas en sectores técnicos como el tuyo, entendemos perfectamente los riesgos a los que te enfrentas y optimizamos la búsqueda para dar con la mejor protección.

Y un último apunte: para riesgos tan complejos como los ciberataques, es fundamental complementar esta póliza. Te invitamos a descubrir cómo blindar tu negocio en nuestra guía sobre el seguro Cyber.

Contratar y gestionar tu póliza de RC profesional sin fricciones: el modelo InsurCEO

Tradicionalmente, contratar un seguro de responsabilidad civil profesional ha sido un proceso lento, opaco y lleno de papeleo. Para un negocio dinámico, dedicar semanas a intercambiar emails y descifrar propuestas en PDF es una pérdida de tiempo inasumible.

En InsurCEO nacimos para cambiar esto. Somos un bróker de seguros digital y especialista en los riesgos técnicos de empresas como la tuya. Hemos combinado ese conocimiento experto con una plataforma tecnológica que te devuelve el control para que entiendas, contrates y gestiones tus pólizas de forma ágil y transparente.

Nuestro proceso digital, paso a paso

Olvídate de la fricción y las esperas. Hemos diseñado un recorrido 100% online para que puedas obtener la mejor cobertura en cuestión de minutos.

Diagnóstico con nuestro Asesor IA: En lugar de un formulario genérico, nuestra herramienta inteligente te guía con preguntas clave sobre tu negocio. Entiende tu actividad, tu facturación y tu exposición real al riesgo para determinar qué coberturas de seguros de responsabilidad civil profesional son realmente imprescindibles para ti.

Cotización instantánea y a medida: Con esos datos, nuestra plataforma consulta en tiempo real con las mejores aseguradoras especializadas. En minutos, tienes sobre la mesa una propuesta personalizada, ajustada a las necesidades de tu empresa, a precios hasta un 50% más competitivos.

El flujo es tan sencillo como potente. Nuestra tecnología usa estos tres datos clave para darte un precio al momento.

Como ves, la idea es simple: a partir de tu actividad, tu facturación y el límite que quieres asegurar, calculamos la prima. Sin misterios ni cajas negras.

Comparar y contratar, todo online

Una vez tienes tu cotización, no te dejamos solo con un montón de datos. Nuestro panel digital te permite comparar de forma visual y muy clara las garantías, los límites y los precios de cada opción. Se acabaron los PDFs indescifrables y la letra pequeña escondida.

Para nosotros, la transparencia no es un eslogan, es una obligación. Te mostramos toda la información de manera que puedas tomar la mejor decisión para tu negocio, comparando coberturas de primer nivel de un solo vistazo.

¿Has encontrado la póliza perfecta? La contratación se finaliza ahí mismo, en la plataforma. Con la firma digital y el pago online, tienes todo el proceso resuelto sin moverte de tu oficina, ahorrando un tiempo valioso.

La gestión de tus pólizas, por fin en un único lugar

La experiencia digital no termina al contratar. Uno de los mayores beneficios de trabajar con nosotros es tu panel de cliente, un centro de mando para todos tus seguros.

Acceso 24/7 a tus documentos: Consulta tus pólizas, condiciones y recibos cuando quieras y desde donde quieras.

Gestión de siniestros simplificada: Si ocurre un imprevisto, puedes notificarlo directamente desde la plataforma. Esto acelera la comunicación con la aseguradora y la gestión del incidente.

Renovaciones y ajustes bajo tu control: ¿Necesitas modificar una cobertura o actualizar tus datos? Puedes gestionarlo de forma autónoma.

Este modelo de gestión centralizada es la evolución natural del sector. Si quieres profundizar en las ventajas de este enfoque, te recomiendo que leas sobre el registro y control de pólizas de seguros en línea, ya que te dará una idea clara de cómo optimiza la administración y te ofrece una visión completa de tu protección.

¿Por qué elegir InsurCEO para tu RC profesional?

Optar por InsurCEO no es solo una cuestión de digitalización. Es contar con un aliado que entiende los riesgos de las empresas tecnológicas, los despachos de abogados y las consultorías.

Especialización en seguros técnicos: No somos un bróker generalista. Nuestro foco en RC Profesional, Cyber y D&O nos permite negociar coberturas de nivel multinacional para pymes y empresas medianas.

Rapidez y agilidad reales: Nuestro proceso te permite tener tu póliza activa en una fracción del tiempo que llevaría con un intermediario tradicional.

Asesoramiento experto siempre disponible: Aunque nuestra plataforma te da total autonomía, nuestro equipo de especialistas está siempre al otro lado. Si tienes dudas o necesitas un consejo, solo tienes que contactarnos.

Proteger tu negocio de posibles errores es una decisión estratégica fundamental. Con InsurCEO, te aseguras de que el proceso para conseguir esa protección esté a la altura: inteligente, rápido y diseñado para empresas que, como la tuya, valoran su tiempo y su tranquilidad.

Dudas habituales sobre el seguro de responsabilidad civil profesional

A continuación, despejamos las preguntas más comunes sobre el seguro de RC profesional. Son respuestas claras y directas, pensadas para que fundadores, directivos y profesionales como tú podáis tomar decisiones informadas para proteger vuestro negocio.

¿El seguro de RC profesional es obligatorio por ley?

Esta es una pregunta frecuente, y la respuesta corta es: depende de tu actividad profesional.

Para muchas profesiones reguladas y colegiadas —como abogados, arquitectos, procuradores o médicos— la respuesta es un sí rotundo. La ley o los estatutos de sus colegios profesionales lo exigen como condición para poder ejercer.

Sin embargo, para la mayoría de las empresas del sector servicios (tecnología, consultoría, marketing, desarrollo de software…), no existe una obligación legal explícita.

Pero que no sea legalmente obligatorio no significa que no sea imprescindible. En la práctica, el mercado lo ha convertido en un requisito. Muchos clientes, sobre todo grandes corporaciones, te exigirán tener una póliza de RC profesional antes de firmar un contrato de servicios.

En definitiva, no tener este seguro puede cerrarte la puerta a proyectos clave y limitar tu crecimiento. Más que una obligación, es una decisión estratégica para blindar tu patrimonio.

¿Qué diferencia hay entre la RC profesional y la RC general?

Entender esta distinción es fundamental. Son dos seguros que cubren riesgos totalmente diferentes, y confundirlos es un error común que puede dejar a tu empresa expuesta.

Seguro de Responsabilidad Civil General: Cubre los daños materiales o personales que tu actividad pueda causar a un tercero. El ejemplo clásico: un cliente se resbala en tu oficina y se lesiona, o un empleado daña sin querer el equipo informático de un cliente durante una visita.

Seguro de Responsabilidad Civil Profesional: Su enfoque es distinto. Cubre los perjuicios puramente económicos que sufre un cliente por un error, una omisión o una negligencia en el servicio profesional que le has prestado. No hay un daño físico, sino una pérdida económica directa causada por tu trabajo.

Para que quede totalmente claro:

Tipo de Seguro | Riesgo Cubierto | Ejemplo Práctico |

|---|---|---|

RC General | Daños materiales y personales a terceros. | Un cliente tropieza con un cable en tu despacho y se rompe una pierna. |

RC Profesional | Perjuicios económicos por errores profesionales. | Un fallo en tu software provoca la caída del e-commerce de un cliente, haciéndole perder miles de euros en ventas. |

Si tu empresa es tecnológica, una consultora o un despacho profesional, tu principal riesgo no es que alguien tropiece, sino cometer un error en la prestación del servicio. Por eso, la RC Profesional es tu cobertura esencial.

¿Cuánto cuesta un seguro de RC para una pyme tecnológica?

Olvídate de las tarifas planas. El precio de un seguro de RC profesional es siempre un traje a medida. La prima final se basa en un análisis de riesgo que tiene en cuenta factores como:

Tu actividad concreta: No es lo mismo el riesgo de una empresa de ciberseguridad que el de una agencia de diseño gráfico.

Tu facturación anual: Se usa como indicador del volumen y la envergadura de los proyectos que manejas.

El límite de indemnización que necesitas: Lógicamente, a mayor cobertura, mayor prima. Los límites más habituales se mueven entre 300.000 € y más de 2.000.000 €.

Tu historial de siniestralidad: Un historial limpio de reclamaciones te posiciona mejor para obtener un precio más competitivo.

A modo orientativo, una pyme tecnológica o una consultora pequeña puede encontrar pólizas de RC profesional a partir de 400 € a 1.500 € anuales para coberturas de entrada. Sin embargo, para empresas más grandes, con proyectos de alto riesgo o que trabajan con clientes que exigen límites millonarios, el coste puede ascender a varios miles de euros al año.

En InsurCEO, nuestro cotizador online te proporciona una estimación precisa en minutos, comparando ofertas de aseguradoras líderes especializadas en tu sector.

¿Puedo contratar una póliza si ya he tenido reclamaciones?

Sí, por supuesto. Haber tenido siniestros en el pasado no impide, en la mayoría de los casos, contratar un seguro. Eso sí, las aseguradoras analizarán tu historial con detenimiento.

La transparencia aquí es clave. Debes ser totalmente claro sobre las reclamaciones que has tenido: qué ocurrió, con qué frecuencia y cuál fue el coste. Ocultar esta información puede llevar a que la aseguradora rechace un futuro siniestro alegando mala fe en la declaración del riesgo.

Dependiendo de tu historial, la aseguradora podría aplicar condiciones como:

Un aumento de la prima (lo que en el sector se conoce como sobreprima).

La imposición de una franquicia más alta.

Exclusiones específicas relacionadas con el tipo de error que causó las reclamaciones anteriores.

En InsurCEO contamos con un equipo experto en gestionar estas situaciones. Analizamos tu caso y buscamos en el mercado especializado para encontrar la mejor solución posible, incluso si tu historial no está impoluto. Nuestro objetivo es que tu negocio siga protegido.

La responsabilidad civil profesional es mucho más que un seguro; es una línea de defensa estratégica que protege la viabilidad de tu empresa de servicios. No es un gasto, sino una inversión en tu tranquilidad y en la continuidad de tu negocio. En InsurCEO, hemos simplificado el acceso a estas coberturas técnicas para que puedas protegerte de forma inteligente y 100% online.

Calcula tu seguro de RC Profesional y obtén una cotización en minutos.