Calcular Seguros Mapfre: La Alternativa Experta para tu Empresa en 2026

Para comprender cómo se calcula el precio de un seguro de empresa, ya sea con Mapfre o cualquier otra aseguradora, es necesario entender su lógica de análisis de riesgo. Aunque un calculador online puede ofrecer una estimación inicial, el coste final de una póliza para un negocio —especialmente en sectores técnicos— se basa en un análisis mucho más profundo.

¿Cómo calculan las aseguradoras el precio de una póliza de empresa?

Antes de solicitar una cotización, es útil conocer el proceso que siguen las aseguradoras en España para tarificar sus pólizas. Su objetivo es agrupar a empresas con perfiles de riesgo similares para que la prima sea justa para cada cliente y sostenible para la compañía.

Este cálculo se apoya en dos pilares fundamentales: el análisis estadístico y el historial de siniestralidad de la empresa.

La estadística y el perfil de riesgo

El primer paso de una aseguradora es clasificar a tu empresa dentro de un grupo de riesgo junto a otros perfiles parecidos. Para ello, se basan en datos estadísticos. Por ejemplo, si buscas un seguro de Responsabilidad Civil Profesional, una consultora tecnológica que desarrolla software para el sector financiero no afronta los mismos riesgos que un despacho de abogados especializado en derecho mercantil.

Cada uno de estos grupos tiene una probabilidad de siniestro distinta, lo que influye directamente en el precio de partida de la póliza.

La clave para una aseguradora es clasificar a sus clientes en grupos de riesgo homogéneos basándose en un análisis estadístico riguroso. Así es como consiguen que el precio sea equilibrado y justo para todos.

El peso del historial de siniestralidad

El segundo factor decisivo es el comportamiento pasado de tu empresa. Las aseguradoras analizan con detalle el historial de siniestralidad para proyectar el riesgo futuro.

Una compañía que lleva años sin registrar una sola reclamación es percibida como un riesgo bajo y, por tanto, es candidata a obtener un precio más competitivo. Por el contrario, un historial con varias reclamaciones sugiere una mayor propensión a sufrir incidentes, lo que inevitablemente incrementa la prima. Este análisis es fundamental en pólizas complejas como el seguro de Responsabilidad Civil Profesional.

Actualmente, la tecnología afina estos cálculos. La inteligencia artificial y el machine learning permiten a las aseguradoras identificar patrones de riesgo que antes pasaban desapercibidos. Estos modelos no sustituyen a los métodos tradicionales, sino que los complementan, ayudando a identificar qué factores son realmente decisivos para prever un siniestro y, con esa información, ajustar las primas con mayor precisión. Si te interesa el tema, puedes ver más detalles en este análisis sobre factores de riesgo y cálculo de primas.

Cómo usar un calculador de seguros online como el de Mapfre

Para seguros estandarizados —como el de un vehículo de empresa o una oficina pequeña—, las calculadoras online de grandes compañías como Mapfre son un buen punto de partida. Permiten obtener una estimación de precio de forma rápida, aunque es crucial entender qué datos son los que realmente determinan el coste.

Estas herramientas suelen estar en la página principal o en la sección específica del seguro. El sistema te guía para que introduzcas la información necesaria y pueda ofrecerte una cifra inicial.

Los datos que marcan la diferencia en el cálculo

Aunque cada seguro es diferente, hay información que resulta clave para cualquier aseguradora. Ser preciso en estos campos es fundamental para evitar sorpresas en la contratación final.

Para un seguro de vehículo de empresa: Lo básico es la marca, el modelo exacto y la fecha de matriculación. Pero lo que realmente mueve la aguja es el perfil del conductor: su edad, los años de carnet y, sobre todo, su historial de siniestralidad. Un conductor con un historial limpio siempre pagará menos.

Para un seguro de comercio u oficina: Aquí el riesgo se mide por otros factores. La ubicación, los metros cuadrados, el año de construcción del edificio y, fundamentalmente, la actividad que realizas. No es lo mismo asegurar las oficinas de una consultora que un taller con maquinaria pesada y productos inflamables.

Para un seguro de hogar (si aplica a un directivo como beneficio): Los datos son parecidos a los de un local comercial. Te pedirán los metros cuadrados, el código postal (que influye por estadísticas de robos), si es la vivienda habitual y las calidades de construcción.

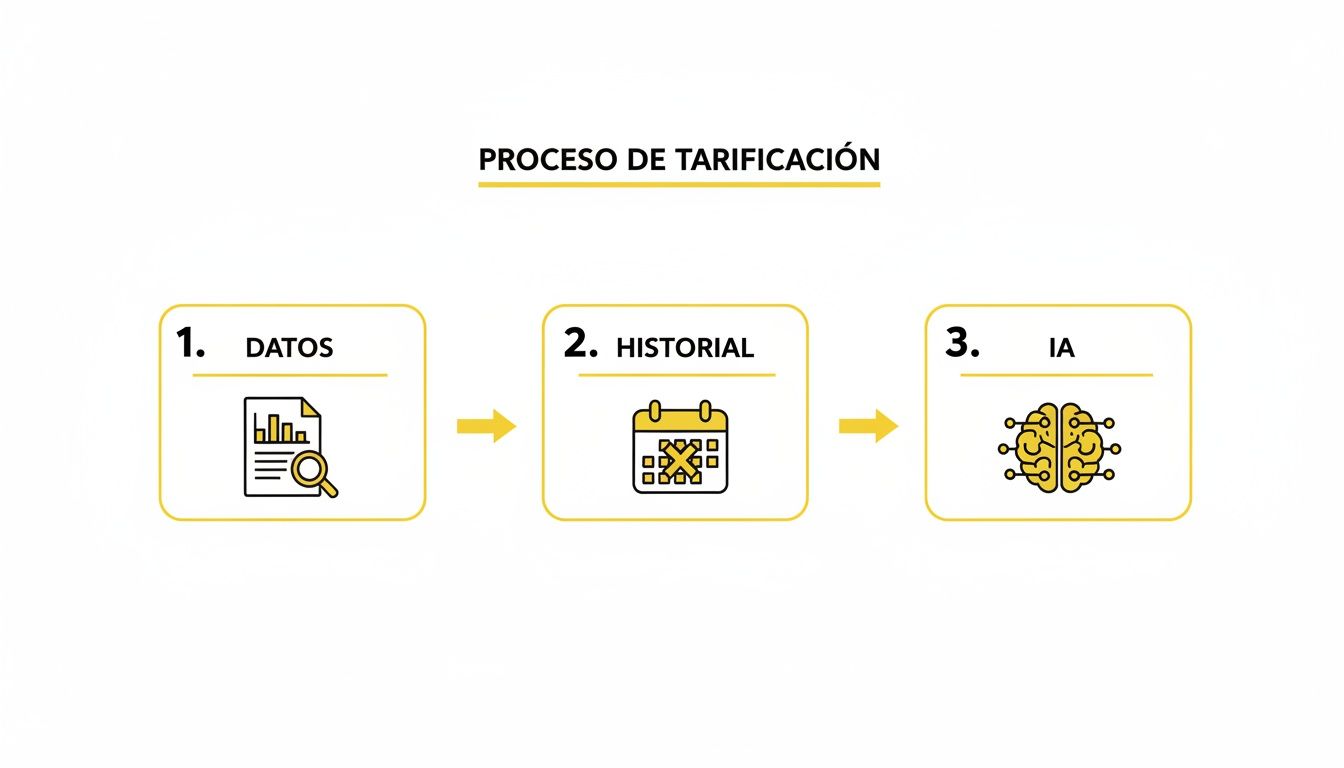

Este gráfico resume cómo las aseguradoras procesan esta información para calcular el precio final de una póliza.

Como ves, es una combinación de los datos que tú aportas, el análisis de tu historial y la aplicación de modelos estadísticos para ajustar la prima.

A continuación, una tabla que resume los factores que más peso tienen en el precio de los seguros más comunes para empresas y profesionales.

Factores clave en el cálculo de seguros comunes

Tipo de Seguro | Factores de Influencia Principales | Impacto en la Prima |

|---|---|---|

Vehículo de empresa | Edad y experiencia del conductor, historial de siniestros, uso del vehículo. | Un conductor joven con un coche potente y partes previos pagará una prima significativamente más alta. |

Oficina / Local | Actividad empresarial, metros cuadrados, ubicación, medidas de seguridad. | Actividades con mayor riesgo de reclamaciones o daños a terceros (ej. restauración) pagan más que una oficina. |

Salud Colectivo | Edad media de la plantilla, número de asegurados, coberturas incluidas (dental, hospitalización). | La prima por empleado aumenta con la edad media del grupo y si se incluyen coberturas completas sin copagos. |

RC Profesional | Actividad específica, facturación anual, tipo de clientes, cláusulas contractuales. | Una consultora IT que trabaja para banca tendrá una prima mayor que una que trabaja para pymes. |

Entender estos puntos te ayudará a saber por qué tu prima es la que es y dónde podrías tener margen para ajustarla.

Entendiendo la suma asegurada y la franquicia

Al usar cualquier calculadora de seguros, te toparás con dos conceptos que afectan directamente al bolsillo: la suma asegurada y la franquicia.

La suma asegurada es el importe máximo que la compañía te pagará si ocurre un siniestro. Si aseguras los equipos de tu oficina por 50.000 €, esa es la cifra. Es tentador bajarla para pagar menos prima, pero es un error. Si te quedas corto (infraseguro) y tienes un siniestro grave, la indemnización podría no cubrir tus pérdidas reales.

La franquicia, por otro lado, es la parte del daño que asume tu empresa. Imagina una franquicia de 1.000 € en tu seguro de Responsabilidad Civil. Si una reclamación resulta en una indemnización de 15.000 €, tu empresa paga los primeros 1.000 € y la aseguradora los 14.000 € restantes.

Aceptar una franquicia más alta es una forma directa de reducir la prima anual. La clave está en valorar si el ahorro te compensa el riesgo de asumir ese coste inicial en caso de siniestro.

Este sistema funciona bien para pólizas estandarizadas. Sin embargo, se queda corto para seguros empresariales complejos. Para riesgos técnicos como Ciberriesgo, Responsabilidad Civil Profesional o D&O, donde cada empresa tiene un perfil de riesgo único, un formulario genérico es insuficiente para ofrecer una cobertura que realmente proteja el negocio.

El verdadero peso del historial de siniestralidad

Cuando una aseguradora como Mapfre te da un precio, hay un documento que tiene un peso decisivo: el historial de siniestralidad. No es un simple trámite; es el principal predictor que tienen para saber qué tipo de riesgo representa tu empresa.

Este historial, que se acredita con un certificado de siniestralidad, es tu "currículum" en el mundo asegurador. Registra cada incidente que has declarado, especialmente aquellos en los que tu empresa ha sido responsable.

¿Qué ven las aseguradoras en tu historial?

El certificado de siniestralidad es un documento clave en España, especialmente para seguros de vehículos. Recoge los siniestros de los últimos cinco años y su efecto en la prima es inmediato. Si tu historial está limpio, sin partes culpables, te consideran un cliente de bajo riesgo, lo que abre la puerta a precios mucho más competitivos. Si quieres saber más, en la web de Mapfre explican en qué consiste el certificado de siniestralidad para seguros de coche.

Pero esto no se limita a los vehículos. Imagina una consultora de software que acumula varias reclamaciones de clientes por errores en implementaciones. Al renovar su seguro de RC Profesional, la prima se disparará. El historial demuestra un patrón de riesgo que la aseguradora no pasará por alto.

El impacto real en el precio: bonificaciones y recargos

La lógica es sencilla y se basa en el sistema de bonus-malus. Este mecanismo premia a los buenos gestores de riesgo y penaliza a los que tienen una alta siniestralidad.

Un historial impecable genera bonificaciones. Por cada año sin siniestros de responsabilidad, las aseguradoras aplican descuentos progresivos que pueden reducir la prima de forma significativa.

Los siniestros responsables cuestan dinero. Cada siniestro culpable se traduce en un recargo en la renovación. Si los incidentes son graves o frecuentes, la aseguradora puede decidir no renovar la póliza o incluso rechazar asegurar a la empresa.

Tu comportamiento como asegurado tiene un impacto económico directo y medible en lo que pagas cada año. A largo plazo, la estrategia más inteligente para ahorrar es mantener un buen historial de riesgo.

Un ejemplo claro: una startup tecnológica que busca un seguro de D&O para cerrar una ronda de financiación. La aseguradora no solo mirará sus finanzas; investigará el historial de litigios de sus directivos. Si está limpio, obtener una póliza a buen precio es factible. Si arrastran reclamaciones, el proceso se puede complicar y encarecer notablemente.

Por qué un calculador genérico no basta para tu empresa

Las calculadoras de seguros online, como las que ofrecen grandes aseguradoras, son un buen punto de partida para pólizas sencillas. Permiten estimar rápidamente el coste de un seguro de oficina o vehículo, ya que esos riesgos se basan en datos estandarizados.

Sin embargo, la situación cambia radicalmente cuando se trata de proteger el núcleo de un negocio. Especialmente en sectores tecnológicos, legales o de servicios profesionales, donde los riesgos son tan únicos como la propia empresa. Un formulario genérico no puede captar esa complejidad.

Los límites de la estandarización en riesgos empresariales

Un calculador online funciona porque se nutre de bases de datos con riesgos homogéneos. Pero los riesgos de una empresa de software, un despacho de abogados o una consultora de ingeniería no son homogéneos.

Aquí es donde estas herramientas se quedan cortas. Un formulario web no puede analizar la complejidad de tus operaciones.

Un error común es pensar que todos los seguros de Responsabilidad Civil Profesional son iguales. La realidad es que el riesgo de una consultora de TI que implementa un ERP para un cliente industrial no tiene nada que ver con el de una agencia de marketing digital que gestiona la reputación online de una marca.

Pólizas técnicas como el seguro de Responsabilidad Civil Profesional, el de Ciberriesgo o el de D&O para administradores están diseñadas para cubrir escenarios muy específicos que un algoritmo genérico es incapaz de valorar correctamente.

Error en un servicio profesional: Una mala recomendación de tu consultora provoca pérdidas millonarias a un cliente.

Ataque de ransomware: Un ciberataque cifra todos los datos de tu empresa de software y paraliza por completo la actividad durante semanas.

Decisión de gestión incorrecta: Una reclamación de un inversor contra el consejo de administración tras una operación de fusión fallida.

Estos riesgos dependen de factores cualitativos: el tipo de contratos que firmas, la sensibilidad de los datos que manejas o las decisiones estratégicas que toma el equipo directivo. Necesitas un análisis que vaya más allá de la facturación o el número de empleados. Si te interesa profundizar en cómo proteger a los administradores, puedes consultar nuestra guía sobre el seguro de D&O para directivos y administradores.

Comparativa: Calculador Generalista vs. Plataforma Especializada

Para visualizar la diferencia, esta tabla compara cómo se aborda la contratación de un seguro técnico en una plataforma generalista frente a un bróker digital especialista como InsurCEO.

Característica | Calculador Generalista (Ej. Mapfre) | Plataforma Especialista (InsurCEO) |

|---|---|---|

Enfoque del riesgo | Basado en datos genéricos (sector, facturación). No diferencia matices del negocio. | Análisis específico de la actividad, contratos, clientes y exposición real al riesgo. |

Tipo de Pólizas | Óptimo para seguros estandarizados (vehículos, comercios básicos). | Especializado en pólizas complejas como Cyber, RC Profesional y D&O. |

Proceso | Relleno de un formulario simple para una cotización orientativa y no vinculante. | Cuestionario inteligente que adapta las preguntas al perfil de tu empresa, seguido de asesoramiento experto. |

Resultado | Una prima estimada que requiere validación manual posterior y puede no ser definitiva. | Una cotización precisa con coberturas de nivel multinacional ajustadas a las necesidades del negocio. |

En definitiva, aunque usar el calculador de Mapfre es válido para seguros personales o de un negocio con riesgos muy básicos, no es la solución para proteger el núcleo de una empresa tecnológica o de servicios profesionales. Para ello, es imprescindible un enfoque especializado.

La alternativa para seguros complejos: más allá de la calculadora

Si los calculadores genéricos no son la respuesta para los riesgos técnicos de tu negocio, ¿cuál es la alternativa? Un bróker digital especializado como InsurCEO, que combina tecnología avanzada con el criterio de expertos para cotizar seguros como RC Profesional, Ciberriesgo o D&O.

El objetivo es ofrecer una póliza precisa y competitiva, eliminando los procesos opacos y las largas esperas. Nuestra plataforma está diseñada para entender tu negocio en profundidad y ofrecerte la cobertura que necesitas, sin fricciones.

Cómo protegemos tu negocio de verdad

La propuesta de InsurCEO se basa en puntos concretos que solucionan las debilidades de los modelos tradicionales al gestionar riesgos especializados:

Asesoramiento inteligente, no genérico: Nuestro Insurance Advisor basado en IA analiza las particularidades de tu empresa —sector, actividad, tecnología— para recomendar las coberturas clave. No es un formulario; es un sistema que identifica tus riesgos y te dice cómo cubrirlos.

Coberturas de primer nivel para pymes y startups: Hemos democratizado el acceso a pólizas robustas, que antes estaban reservadas a las grandes corporaciones. Ofrecemos coberturas de nivel multinacional a pymes y startups a precios competitivos.

Gestión 100% digital y centralizada: Desde la cotización hasta la gestión de un siniestro, todo se centraliza en nuestra plataforma. Esto te da un control y una agilidad que los brókeres tradicionales no pueden ofrecer.

Este enfoque es más relevante que nunca. El sector reasegurador ha visto cómo sus márgenes se reducían por el impacto de nuevos riesgos, como la ciberdelincuencia o los eventos climáticos. Esto obliga a las aseguradoras a ser mucho más precisas al calcular las primas, y nuestra tecnología es la herramienta ideal para lograrlo. El informe anual de Mapfre RE profundiza en esta tendencia del mercado.

Caso práctico: blindar una ronda de financiación

Imagina una startup de software a punto de cerrar su primera ronda de financiación Serie A. Como parte de la due diligence, los inversores exigen dos seguros clave: D&O para proteger al nuevo consejo de administración y una póliza de Ciberriesgo sólida para blindar su activo más valioso: el código y los datos de clientes.

Con un bróker tradicional, el proceso se alarga: reuniones, formularios en PDF, y una cotización que puede tardar semanas, poniendo en riesgo el cierre de la ronda.

Con InsurCEO, el proceso es diferente. El CEO o CFO completa un cuestionario inteligente en minutos. Nuestro sistema analiza el riesgo tecnológico y de gestión y devuelve rápidamente una propuesta competitiva para D&O y Cyber Insurance. La póliza se puede contratar online, generando la documentación que los inversores necesitan para dar luz verde a la operación.

Ahí reside el valor de unir especialización y tecnología: hacemos fácil lo complejo y te damos las herramientas para proteger tu negocio con la agilidad que necesitas.

Dudas frecuentes al calcular los seguros de tu empresa

Al proteger una empresa, surgen preguntas clave. Hemos recopilado las más habituales entre directivos y fundadores para que puedas tomar decisiones informadas.

¿Por qué el seguro de RC Profesional de mi consultora es más caro que el de otra del mismo sector?

La prima de Responsabilidad Civil Profesional no se basa en una tarifa plana por sector, sino en el riesgo real y específico de tu actividad.

Una consultora estratégica que asesora en operaciones de M&A tiene una exposición al riesgo mucho mayor que una agencia de marketing. Un error en el primer caso puede causar pérdidas millonarias; en el segundo, el impacto económico suele ser menor.

Los factores que realmente marcan la diferencia son:

Facturación: A mayor volumen de negocio, mayor exposición percibe la aseguradora.

Perfil de clientes: No es lo mismo trabajar con grandes corporaciones, que exigen cláusulas de responsabilidad muy altas, que con pymes.

Cláusulas contractuales: Los límites de responsabilidad que firmas son cruciales.

Historial de siniestralidad: Un expediente limpio es tu mejor activo para negociar un buen precio.

Un bróker especialista no solo mira tu sector; analiza tu exposición real para ofrecerte un precio ajustado a tu riesgo.

¿Se puede calcular un seguro de ciberriesgo online en 5 minutos?

No, es prácticamente imposible obtener una cotización de seguro Cyber precisa y útil rellenando un formulario genérico en cinco minutos. Un cálculo serio exige un análisis más profundo.

Un seguro de ciberriesgo mal calculado es casi peor que no tenerlo. Genera una falsa sensación de seguridad mientras deja a tu empresa expuesta a las consecuencias financieras de un ataque.

Para hacerlo bien, es fundamental analizar tus medidas de seguridad (MFA, EDR), el tipo de datos que manejas, cómo gestionas tus copias de seguridad y si tienes un plan de respuesta a incidentes. Plataformas como InsurCEO usan tecnología para acelerar este análisis, pero el asesoramiento experto es clave para garantizar que la cobertura es la adecuada.

¿Qué datos necesito para calcular un seguro de D&O para mi startup?

Calcular un seguro de D&O (Directivos y Administradores) no es un proceso de calculadora online. Es un análisis de riesgo que requiere entender la estructura y la estrategia de tu empresa.

Un bróker especializado necesitará conocer:

Finanzas: Facturación actual y proyectada, activos y estructura de deuda.

Gobierno corporativo: Quiénes forman el consejo de administración y su experiencia.

Rondas de financiación: Historial de rondas pasadas y planes de futuro.

Planes de expansión: Internacionalización, operaciones corporativas o planes de salida a bolsa.

Historial legal: Litigios o reclamaciones previas contra los administradores.

Este es el trabajo de un bróker que entiende el ecosistema startup, los riesgos con inversores y el ciclo de vida de una empresa en crecimiento.

En InsurCEO, combinamos tecnología y asesoramiento experto para ofrecerte, de forma ágil y transparente, la cobertura técnica que tu empresa necesita. Revisa tus seguros y obtén una propuesta ajustada a tus riesgos reales en nuestra plataforma.