Daño emergente y lucro cesante: protege tu negocio en 2026

Cuando un siniestro golpea tu empresa, el impacto económico no es un monolito. Se descompone en dos conceptos que, aunque van de la mano, son muy distintos: el daño emergente y el lucro cesante. Comprender su naturaleza es el primer paso para blindar tu negocio de verdad.

Piénsalo así: si un ciberataque tumba tus sistemas, el daño emergente es la factura directa. Es el coste de los peritos forenses, la reparación de los servidores y la notificación a tus clientes. Es un golpe contable, inmediato y visible.

Pero, ¿y los ingresos que dejas de percibir mientras tu negocio está fuera de juego? Eso es el lucro cesante. Es el dinero que no entra, la ganancia que se evapora. Una amenaza mucho más silenciosa, pero a menudo, más letal para la viabilidad de tu proyecto.

La diferencia clave entre daño emergente y lucro cesante

Vamos a desgranar estos dos conceptos, porque es en sus matices donde reside la clave para una protección eficaz. Ya sea por un error profesional, un ataque informático o una interrupción de la actividad, el perjuicio siempre tendrá estas dos caras.

El daño emergente es la pérdida patrimonial directa y tangible. Es el dinero que sale de tu caja para reparar el estropicio. El lucro cesante, en cambio, es la ganancia que has dejado de obtener. Es el dinero que nunca llegó a entrar.

Daño emergente: el coste visible de la crisis

El daño emergente es, por definición, una pérdida real y demostrable que empobrece directamente el patrimonio de tu empresa. Es el conjunto de gastos en los que tienes que incurrir para devolver las cosas a su estado anterior.

En términos de negocio, son costes como:

La reparación de equipos o la restauración de sistemas informáticos.

Las multas o sanciones de organismos reguladores (por ejemplo, la AEPD tras una fuga de datos).

Los honorarios de abogados, peritos o consultores externos para gestionar la crisis.

Los costes de notificar a los clientes afectados y ofrecerles servicios de monitorización.

Es, en definitiva, la factura de la crisis.

Lucro cesante: la amenaza invisible

Aquí es donde la situación se complica. El lucro cesante no es una factura que pagas, sino un flujo de ingresos que se corta de raíz. Se trata de la ganancia que tu empresa razonablemente esperaba obtener y que el siniestro ha impedido. Es la sombra económica del daño directo, y su impacto puede ser demoledor a largo plazo.

El artículo 1106 del Código Civil español lo contempla, pero su aplicación práctica es un verdadero campo de minas. Probarlo no es nada sencillo. De hecho, la dificultad para acreditarlo es tan grande que se ha convertido en un punto de fricción constante en los tribunales.

Un conocido informe sobre el tema llegó a una conclusión preocupante: España es el único país de la UE donde el lucro cesante no se indemniza de forma sistemática y adecuada, llegando a subestimarse las pérdidas reales entre un 40 % y un 50 %. Esta infravaloración ha generado miles de sentencias judiciales que intentan, con mayor o menor éxito, corregir el rumbo.

Para que puedas visualizar la diferencia de un solo vistazo, hemos preparado esta tabla comparativa.

Comparativa clave Daño emergente vs. Lucro cesante

Esta tabla diferencia de forma visual y rápida los dos tipos de daño para que un directivo pueda entender sus implicaciones de un solo vistazo.

Concepto | Daño Emergente | Lucro Cesante |

|---|---|---|

Naturaleza | Pérdida patrimonial directa | Ganancia dejada de obtener |

Momento | Presente e inmediato | Futuro y proyectado |

Cálculo | Basado en facturas y gastos reales | Basado en proyecciones y expectativas razonables |

Prueba | Sencilla (facturas, peritajes) | Compleja (requiere prueba verosímil de la ganancia frustrada) |

Ejemplo | Coste de reparar un servidor | Ingresos por suscripción perdidos mientras el servidor está caído |

Como ves, aunque ambos surgen del mismo incidente, su naturaleza y la forma de reclamarlos son completamente diferentes.

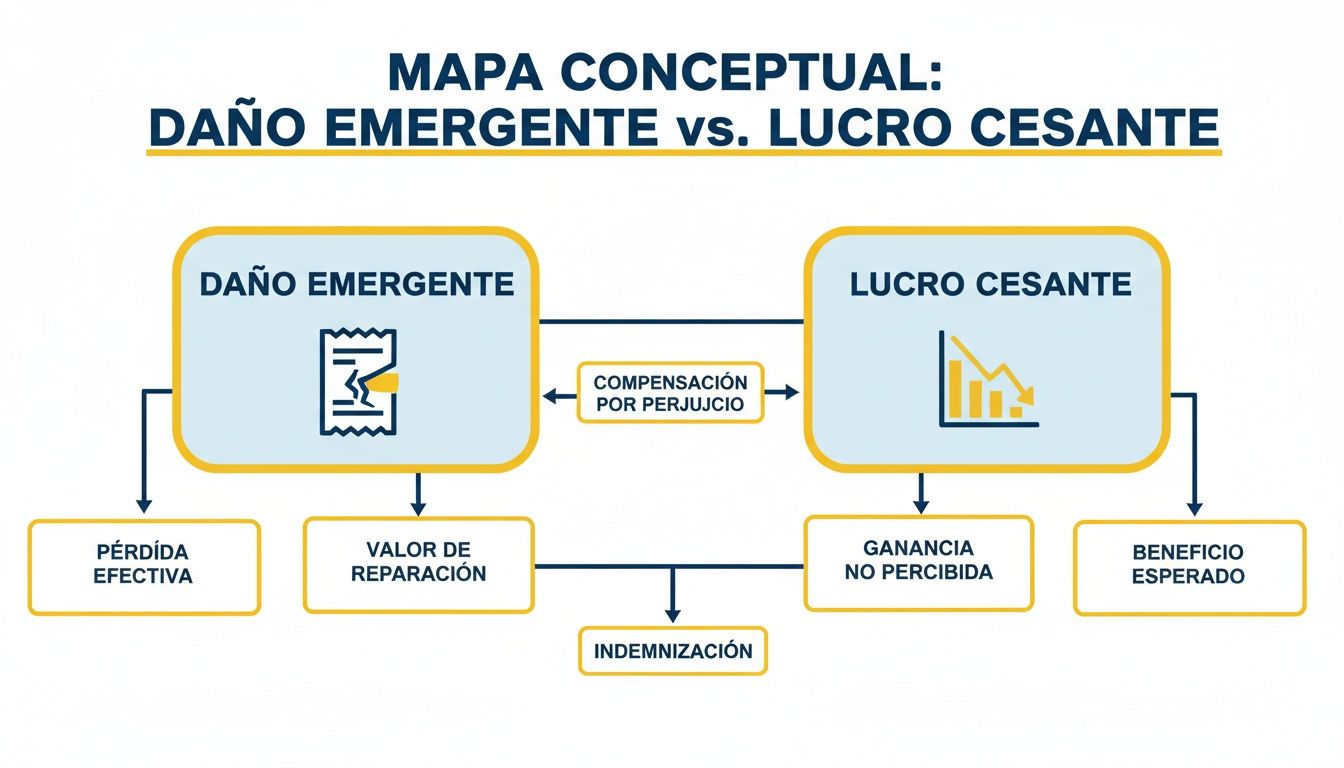

El siguiente mapa conceptual te ayudará a consolidar esta relación, mostrando cómo uno es la causa (el coste directo) y el otro la consecuencia (la pérdida de ingresos).

Para una empresa de servicios, una consultora o una tecnológica, el lucro cesante es el verdadero fantasma. Un ciberataque que deja inoperativa una plataforma SaaS no solo genera los gastos de reparación (daño emergente), sino que aniquila los ingresos por suscripción durante semanas o incluso meses (lucro cesante).

Proteger ambos frentes es, por tanto, vital. Y es precisamente aquí donde los seguros especializados, como los de RC Profesional, Ciberriesgos o D&O, demuestran su valor estratégico.

Cómo se aplican legalmente en los negocios españoles

En el día a día de una empresa en España, entender la diferencia entre daño emergente y lucro cesante va mucho más allá de la teoría. Es una realidad con un peso legal enorme que cualquier directivo debería tener claro. La clave está en el artículo 1106 del Código Civil, que sienta las bases de cualquier indemnización: debe cubrir tanto «la pérdida que haya sufrido» (daño emergente) como «la ganancia que haya dejado de obtener» (lucro cesante).

Ahora bien, una cosa es lo que dice la ley y otra, muy distinta, es conseguir que se aplique a tu favor. Mientras que el daño emergente es relativamente fácil de demostrar —basta con presentar facturas, recibos o extractos bancarios—, el lucro cesante es donde empieza la verdadera batalla.

El reto de probar lo que nunca llegó a ocurrir

El gran desafío del lucro cesante es que te obliga a demostrar, con pruebas, una ganancia que se esfumó antes de materializarse. No se trata de reclamar «sueños de oro» o meras esperanzas. Aquí no valen las hipótesis. Hay que presentar un caso sólido y creíble sobre los ingresos que, razonablemente, esperabas obtener.

Aquí es donde los tribunales ponen el freno. Para evitar reclamaciones puramente especulativas, el Tribunal Supremo ha acuñado un principio fundamental: el juicio de probabilidad.

Este criterio exige que la ganancia frustrada no fuera simplemente una posibilidad remota, sino que su obtención tuviera un altísimo grado de probabilidad objetiva. En pocas palabras, tienes que convencer al juez de que, si no hubiera sido por el siniestro, esos ingresos habrían llegado a tu cuenta casi con total seguridad.

Imagina que tu empresa tecnológica sufre una caída de sistemas. Para justificar el lucro cesante, no basta con decir «íbamos a vender mucho». Necesitarías mostrar contratos de suscripción que se cancelaron, un historial de ventas en claro crecimiento o las proyecciones financieras de un plan de negocio que el incidente dejó en suspenso.

Quién reclama, prueba: la carga de la prueba en la empresa

En un proceso judicial o una reclamación al seguro, la responsabilidad de demostrar estas pérdidas —lo que se conoce como la «carga de la prueba»— recae siempre sobre tu empresa. Por eso, tu mejor arma es, sin duda, la documentación.

Para construir un caso sólido sobre daño emergente y lucro cesante, necesitarás:

Libros contables y declaraciones fiscales: Son el pilar para demostrar la evolución histórica de tus ingresos y cómo se vio truncada.

Contratos y preacuerdos firmados: Prueban la existencia de relaciones comerciales que generaban una expectativa real de ingresos.

Informes periciales económicos: Un perito independiente puede analizar tus datos y emitir un informe técnico que cuantifique la pérdida de forma objetiva y, sobre todo, defendible ante terceros.

La dificultad de probar el lucro cesante es un problema real y transversal. Un ejemplo muy claro, aunque fuera del ámbito puramente empresarial, lo vemos en los accidentes laborales. Según datos del CGPJ de 2018 sobre reclamaciones de este tipo, solo el 35 % de los casos lograron una indemnización plena. La razón principal era la dificultad de cuantificar y acreditar el lucro cesante. Aunque hablemos de daños personales, el principio es el mismo: sin una prueba contundente, la indemnización se reduce o, directamente, se deniega. Puedes encontrar un análisis detallado sobre estos retos probatorios en este estudio universitario.

En InsurCEO, como bróker digital especializado en empresas, vemos este reto constantemente. Nuestro trabajo no es solo ofrecerte una póliza, sino asesorarte para que, si llega el momento de un siniestro, tengas la documentación y los argumentos preparados para defender eficazmente tus intereses.

De la teoría a los euros: calcula el impacto real en tu negocio

Entender la diferencia entre daño emergente y lucro cesante está muy bien, pero como directivo, lo que de verdad necesitas es saber cómo se traducen estos conceptos en números concretos en tu cuenta de resultados. Solo así puedes tomar decisiones informadas.

Vamos a dejar la teoría a un lado y a ver el impacto financiero real que un siniestro puede tener.

El daño emergente: la factura inmediata de la crisis

Calcular el daño emergente es, en apariencia, lo más sencillo. Piensa en ello como la suma de todos los gastos que tienes que afrontar para apagar el fuego y volver a la normalidad. Es, literalmente, el coste de la reconstrucción.

Sin embargo, en medio del caos, es fácil pasar por alto costes que no son tan evidentes. Para que no se te escape nada, aquí tienes las partidas clave que debes auditar:

Reparación y sustitución: Desde servidores dañados y equipos informáticos hasta la reparación física de una oficina.

Honorarios de expertos: Aquí entran las facturas de abogados, peritos informáticos, consultores de gestión de crisis o agencias de comunicación.

Sanciones y multas: Si el incidente, por ejemplo, una brecha de datos, acaba en una multa de la AEPD, ese importe es un daño emergente puro y duro.

Costes de notificación: Comunicar el incidente a clientes, proveedores o reguladores tiene un coste, tanto en tiempo como en recursos.

Servicios para terceros: Imagina que ofreces monitorización de crédito a los clientes afectados por una fuga de información. Ese servicio es un gasto directo.

Ejemplo práctico: el daño en una consultora

Pongamos un caso real. Una consultora tecnológica comete un error al implementar un software, provocando una caída del servicio de un cliente clave.

El cliente afectado podría reclamar lo siguiente como daño emergente:

Diagnóstico y reparación de urgencia: 15.000 €

Recuperación de datos perdidos de copias de seguridad: 10.000 €

Notificación a sus propios clientes afectados por la caída: 5.000 €

Total reclamado por daño emergente: 30.000 €

Esta cifra es una pérdida directa para el cliente, y es casi seguro que la reclamará a la consultora, poniendo a prueba su seguro de Responsabilidad Civil Profesional.

El lucro cesante: cómo demostrar lo que nunca se ganó

Aquí es donde la cosa se complica. El lucro cesante es el dinero que has dejado de ganar. No es una factura que puedas presentar, sino una proyección que tienes que defender.

El método más sólido, y el que aceptan jueces y aseguradoras, se basa en construir una estimación lógica y bien fundamentada. La fórmula básica es simple:

Lucro Cesante = Ingresos que esperabas obtener - Costes variables que te ahorraste

Para que tus "ingresos esperados" no parezcan un castillo en el aire, tienes que apoyarlos en datos reales:

El histórico manda: La media de facturación de los meses o años anteriores es tu mejor prueba.

Contratos y previsiones: ¿Teníais acuerdos ya firmados o un plan de negocio que demostrara un crecimiento tangible? Úsalo.

El pulso del mercado: Apoya tus proyecciones con informes sectoriales que confirmen que tus expectativas de crecimiento eran realistas.

La clave es la credibilidad. La jurisprudencia en España es muy clara al respecto: se indemniza la probabilidad real y objetiva de ganancia, no los "sueños de oro".

Ejemplo práctico: el lucro cesante en una empresa SaaS

Imaginemos una empresa SaaS víctima de un ciberataque. Su plataforma queda fuera de servicio durante 15 días.

Primero, los ingresos perdidos:

Facturación media de los últimos 6 meses: 80.000 €/mes.

Esto da unos ingresos diarios de: 80.000 € / 30 días = 2.667 €/día.

Ingresos brutos que no se generaron en 15 días: 2.667 € x 15 = 40.005 €.

Ahora, los costes que se evitaron:

Al no haber actividad, la empresa se ahorró 4.000 € en comisiones de venta y costes de procesamiento de pagos.

El cálculo final es una simple resta:

Lucro Cesante: 40.005 € (ingresos perdidos) - 4.000 € (costes ahorrados) = 36.005 €

Este es el importe que la empresa podría reclamar a través de la cobertura de interrupción de negocio de su ciberseguro.

Cuantificar bien el lucro cesante es absolutamente crítico. Según diversos análisis jurisprudenciales, en España se concede indemnización por lucro cesante junto al daño emergente en aproximadamente un 75 % de los fallos del Tribunal Supremo desde 2010, con un valor medio de 120.000 euros por caso empresarial. Sin embargo, tener una póliza no garantiza el cobro si no está bien configurada desde el principio. Si quieres profundizar en cómo los tribunales aplican estos conceptos, te recomiendo este análisis sobre la RC Patrimonial y el lucro cesante.

Qué seguros cubren el daño emergente y el lucro cesante

Saber a qué te enfrentas con el daño emergente y el lucro cesante es fundamental, pero es solo la mitad del camino. La otra mitad, la que de verdad importa, es tener la red de seguridad adecuada para que un bache inesperado no se convierta en el fin de tu proyecto empresarial.

No hay una póliza mágica que lo cubra todo. La protección real se construye con una combinación de seguros especializados. Aquí es donde un asesor experto marca la diferencia. En InsurCEO, como bróker digital especialista, diagnosticamos tus riesgos, sobre todo si eres una empresa tecnológica, una consultora o un despacho, para configurar la combinación de coberturas que de verdad necesitas.

Seguro de Responsabilidad Civil Profesional (RC Profesional)

La RC Profesional es el seguro clave para cualquier negocio que preste servicios profesionales. Su misión es clara: proteger tu patrimonio si un cliente te reclama por un error, una omisión o una negligencia en tu trabajo.

Pensemos en un caso práctico. Eres una consultora de software y, por un error en tu código, el e-commerce de tu cliente se cae en pleno Black Friday. La reclamación que recibirás no tardará en llegar. Te pedirán cuentas por el daño emergente (lo que les costó llamar a otro técnico para arreglar el problema) y, sobre todo, por el lucro cesante (la montaña de dinero que dejaron de ganar con su tienda parada). Una póliza de RC Profesional bien diseñada está hecha precisamente para hacerse cargo de ambas partidas.

Seguro de Ciberriesgos (Cyber)

A estas alturas, y más en 2026, un seguro Cyber no es un extra, es una pieza central de la estrategia de cualquier empresa digital. Su valor reside en que te protege a ti de las consecuencias de un incidente de seguridad, que es donde el daño emergente y el lucro cesante golpean con más fuerza.

Tras un ciberataque, el daño emergente son los costes directos: forenses, recuperación de datos, notificaciones a la AEPD y a los clientes. El lucro cesante es la pérdida de ingresos de tu propio negocio porque tu plataforma está inoperativa. Una buena póliza Cyber cubre ambos frentes.

De hecho, la cobertura de interrupción de negocio que incluyen los seguros de ciberriesgos no es otra cosa que una garantía frente al lucro cesante. Te compensará por el beneficio neto que dejas de ganar mientras tus sistemas están caídos. Es más, el equipo de respuesta a incidentes 24/7 de InsurCEO se activa en 15 minutos para acortar al máximo ese tiempo de inactividad, minimizando así el impacto final del lucro cesante. Para una empresa tecnológica o SaaS, esta cobertura es, sencillamente, vital.

Si quieres explorar a fondo los detalles de esta protección, te aconsejamos leer nuestro análisis completo sobre el seguro de ciberseguridad para empresas.

Seguro de Administradores y Directivos (D&O)

Este seguro tiene un objetivo distinto: proteger el patrimonio personal de los administradores y directivos. Responde cuando se les exige responsabilidad por sus decisiones al frente de la empresa. Aunque su enfoque es diferente, también puede activarse en situaciones relacionadas con el daño emergente y el lucro cesante.

Imagina que el consejo de administración de una startup aprueba una inversión tecnológica muy arriesgada que termina en un fracaso absoluto, causando pérdidas millonarias. Los inversores podrían demandar personalmente a los directivos por mala gestión. En este caso, la reclamación se basaría en la pérdida que ha sufrido la empresa (daño emergente) y en las oportunidades de negocio que se han perdido por el camino (lucro cesante derivado). Aquí es donde el seguro de D&O entra para proteger a los directivos, cubriendo su defensa y posibles indemnizaciones.

Para que puedas visualizar de forma clara qué póliza entra en juego en cada situación, hemos preparado esta tabla resumen.

Cobertura de daños en seguros clave de InsurCEO

Este cuadro resume qué tipo de daño está cubierto por cada una de las pólizas principales de InsurCEO, ayudando a nuestros clientes a identificar el producto correcto para su riesgo.

Tipo de Seguro | Cubre Daño Emergente (Ejemplos) | Cubre Lucro Cesante (Ejemplos) |

|---|---|---|

RC Profesional | Gastos para corregir un error profesional que ha causado un perjuicio a un cliente. | Pérdidas de beneficios del cliente a consecuencia de tu error (ej: su web no funciona). |

Ciberriesgos (Cyber) | Costes de respuesta al incidente: forenses, recuperación de datos, notificaciones, multas de la AEPD. | Tus propias pérdidas de beneficios por la interrupción de tu negocio tras el ciberataque. |

D&O | Pérdida financiera de la empresa causada por una mala decisión de gestión de un directivo. | Pérdidas de oportunidad de la empresa (derivado de la reclamación contra el directivo). |

Interrupción de Negocio | No aplica directamente (cubre la consecuencia, no el daño inicial). | La pérdida de beneficios de tu empresa por un siniestro cubierto (ej: incendio, inundación, ciberataque). |

Como ves, cada seguro tiene su propio campo de juego. Entender cómo se combinan es la clave para tener una protección completa y sin fisuras, permitiéndote dirigir tu negocio con la tranquilidad de saber que estás bien cubierto.

Manos a la obra: cómo reclamar y demostrar tus pérdidas

Cuando tu negocio sufre un revés, la batalla no termina con el incidente. De hecho, ahí empieza la parte más delicada: reclamar por el daño emergente y el lucro cesante. La responsabilidad de demostrar cada euro perdido recae sobre tus hombros, y aquí la documentación no es importante, lo es todo.

El secreto para una reclamación exitosa no está en lo que haces después del siniestro, sino en la preparación que has hecho antes. Unos buenos sistemas de contabilidad para gestionar tus finanzas no son un lujo, son tu mejor defensa. Tener un registro financiero claro y ordenado es el cimiento sobre el que construirás un caso sólido.

La documentación que blinda tu reclamación

Cuando llega el momento de sentarse con la aseguradora o de defender tu caso en un juzgado, las palabras no bastan. Lo que necesitas es un arsenal de documentos que cuenten la historia por sí solos y que no dejen margen a la interpretación.

Asegúrate de tener a mano esta lista de imprescindibles:

Libros contables y cuentas anuales: Son la radiografía financiera de tu empresa. Demuestran cómo estabas antes del siniestro y cuál ha sido el impacto real en tu facturación.

Declaraciones fiscales (IVA, Impuesto de Sociedades): Funcionan como una validación oficial de tus números. Aportan una credibilidad que tus propios libros, por sí solos, no siempre alcanzan.

Contratos y preacuerdos firmados: ¿Perdiste un contrato que ya estaba cerrado? ¿Se canceló un proyecto apalabrado? Estos papeles prueban las expectativas reales de ingresos que se han esfumado.

Facturas de gastos directos: Cada euro que hayas invertido en reparar el daño (materiales, mano de obra, alquiler de equipos…) debe estar justificado con su correspondiente factura.

Una máxima que nunca falla en este terreno: lo que no está documentado, a efectos legales, simplemente no ha ocurrido. La falta de pruebas es la tumba de la mayoría de reclamaciones de lucro cesante, incluso las más justas.

El informe pericial económico: tu pieza clave

Cuando la reclamación se complica, especialmente para calcular el lucro cesante de forma no evidente, entra en juego la pieza clave: el informe pericial económico.

Este documento no es un simple cálculo, es un análisis técnico y objetivo elaborado por un experto independiente. Su trabajo consiste en estudiar tus finanzas antes y después del golpe, cuantificar la pérdida con una metodología rigurosa y explicarlo de una forma que sea prácticamente irrefutable. Un buen informe pericial transforma tus estimaciones en una evidencia sólida.

Por supuesto, para protegerte íntegramente, debes considerar todas las posibles fuentes de daño. Por ejemplo, el incumplimiento de la normativa sobre protección de datos en empresas puede acarrear sanciones cuantiosas, que no son otra cosa que un daño emergente en toda regla.

En InsurCEO sabemos que lo último que necesitas en mitad de una crisis es ahogarte en papeleo. Por eso, nuestra labor va más allá de ofrecerte una póliza. Ponemos a tu disposición nuestra red de peritos y abogados para ayudarte a construir un caso sólido desde el minuto uno. Actuamos como tu socio estratégico para que el proceso sea lo más ágil posible y tus opciones de éxito, las máximas.

Protege tu negocio con la tecnología de InsurCEO

Sabemos que gestionar riesgos como el daño emergente y el lucro cesante puede sentirse como un laberinto, sobre todo si diriges una empresa tecnológica, una consultora o un despacho profesional. En InsurCEO hemos creado una plataforma digital que simplifica justo eso, pensando en las necesidades reales de los negocios de hoy.

Entendemos que tu especialidad no son los seguros. Por eso, hemos desarrollado un Asesor de Seguros basado en IA que actúa como tu propio consultor de riesgos. La herramienta analiza las claves de tu negocio —sector, facturación, equipo y exposición a riesgos concretos— para darte un diagnóstico claro y ayudarte a identificar las coberturas que mejor blindan tu lucro cesante.

Asesoramiento experto y gestión centralizada

Una vez tienes claro lo que necesitas, nuestra plataforma te permite cotizar, comparar y contratar tus pólizas de forma 100% online. Se acabaron los montones de papel y las negociaciones poco transparentes. Todo queda centralizado en un panel de control único, desde donde puedes revisar tus coberturas, notificar un siniestro o adaptar tus pólizas a medida que tu empresa crece.

Es esta combinación de tecnología y conocimiento experto lo que nos define. Somos un bróker de seguros digital especializado que te da acceso a:

Coberturas de primer nivel: Damos acceso a pymes y startups a la misma calidad de protección que antes solo estaba al alcance de las grandes corporaciones.

Precios realmente competitivos: Optimizamos procesos con tecnología para ofrecerte primas hasta un 50% más ajustadas en pólizas clave.

Respuesta inmediata: Si sufres un ciberincidente, nuestro equipo de respuesta 24/7 se pone en marcha en menos de 15 minutos. Este factor es crucial para minimizar la parálisis del negocio y, por tanto, el lucro cesante.

Nuestro propósito es que la gestión de seguros deje de ser un dolor de cabeza y se convierta en una ventaja estratégica para tu negocio. La tecnología debe facilitar las cosas, no complicarlas, y esa es nuestra filosofía.

Aunque las pólizas son documentos complejos, entender qué protegen no debería serlo. Para los negocios basados en el conocimiento, como consultoras o despachos, es vital ser consciente del alcance de sus actos. Quizá te interese profundizar en los seguros de Responsabilidad Civil Profesional y cómo cubren tus espaldas.

Te animamos a dar el siguiente paso. Puedes usar nuestras herramientas para obtener una evaluación de tus riesgos o, si lo prefieres, hablar directamente con uno de nuestros asesores. Estamos aquí para ayudarte a tejer una red de seguridad sólida y eficaz para tu negocio.

Preguntas frecuentes

Sabemos que, al final, lo que más importa es tener las cosas claras. Por eso, hemos recopilado las preguntas que más nos hacen los directivos y empresarios sobre el daño emergente y el lucro cesante para responderlas sin rodeos.

¿El seguro me va a cubrir siempre el 100% del lucro cesante que reclame?

No necesariamente. La indemnización final dependerá siempre de los límites y condiciones específicas que hayas contratado en tu póliza. Por ejemplo, una póliza puede tener un sublímite de 100.000 € para la cobertura de interrupción de negocio; aunque tus pérdidas sean mayores, la aseguradora no pagará más de esa cantidad.

La clave es doble: un informe pericial que cuantifique la pérdida con precisión y una reclamación bien documentada. En InsurCEO, nos aseguramos de que los límites de tus pólizas estén alineados con tu volumen de negocio para que no te encuentres con sorpresas desagradables.

¿Cuánto se tarda en cobrar una indemnización por lucro cesante?

Depende en gran medida de la calidad de la documentación y de la póliza contratada. Sin pruebas sólidas y un seguro bien configurado, el proceso puede atascarse durante meses o incluso acabar en una disputa judicial.

Sin embargo, tener un seguro especializado y el apoyo de expertos acelera las cosas. En InsurCEO, al ser un bróker digital especializado, facilitamos una negociación directa y con argumentos técnicos con la aseguradora, lo que suele acortar los plazos de manera muy significativa.

¿Puedo reclamar el lucro cesante de un proyecto que aún no había firmado?

Es complicado, pero no imposible. Para que una reclamación así prospere, tienes que demostrar que la firma del contrato era prácticamente un hecho, un escenario de probabilidad altísima.

¿Qué significa esto en la práctica? Necesitarás pruebas contundentes: preacuerdos firmados, cadenas de emails que confirman la adjudicación o un historial sólido de proyectos recurrentes con ese cliente. Nuestros asesores pueden analizar tu caso y decirte si tienes una base sólida para reclamar.

Mi seguro de Responsabilidad Civil General, ¿cubre el lucro cesante de un tercero?

Generalmente, no. Un seguro de RC General está pensado para cubrir los daños materiales (rotura de un objeto) y personales (lesiones a una persona) que causes a otros. Sin embargo, las pérdidas económicas puras que sufran (su lucro cesante) suelen quedar fuera de cobertura.

Para cubrir ese riesgo, las empresas de servicios, consultoras o tecnológicas necesitan una póliza específica como la de RC Profesional. Este seguro sí está diseñado para responder cuando un error profesional provoca que un cliente deje de ganar dinero.

Gestionar el daño emergente y el lucro cesante puede parecer un laberinto, pero con el socio adecuado se convierte en una ventaja competitiva. En InsurCEO unimos tecnología y asesoramiento experto para darte la tranquilidad de saber que tu negocio está verdaderamente protegido.