Factores de Riesgos Laborales: Guía Esencial para Empresas en 2026

Los factores de riesgo laboral son cualquier condición en el entorno de trabajo que puede causar un daño a la salud del equipo. No se trata solo de accidentes visibles, como una caída; a menudo, el peligro es más silencioso y se manifiesta como una enfermedad profesional que se desarrolla con el tiempo, como el estrés crónico o una lesión muscular por una mala postura.

Para una empresa tecnológica, una consultora o un despacho de abogados, los riesgos no son tan evidentes como en una fábrica, pero son igualmente reales y pueden comprometer su viabilidad. Ignorarlos no solo implica incumplir la ley, sino que expone al negocio a costes directos e indirectos que afectan a la productividad, la reputación y la capacidad para retener talento.

En este artículo, analizamos qué son exactamente estos factores, cómo identificarlos y qué estrategias —incluida la protección financiera a través de seguros— son clave para construir un entorno de trabajo seguro y resiliente.

¿Qué son los factores de riesgo laboral y por qué afectan a tu negocio?

Imagina los riesgos laborales como pequeñas grietas en la estructura de un edificio. Al principio, parecen inofensivas, pero si no se atienden, pueden comprometer la estabilidad de todo el inmueble. En tu empresa ocurre lo mismo: ignorar los factores de riesgo no solo es incumplir la Ley de Prevención de Riesgos Laborales, sino una decisión que puede afectar seriamente a la operativa y finanzas de tu negocio.

Para una startup tecnológica, una consultoría o un despacho de abogados, los riesgos no son tan obvios como en una fábrica. Aquí no hay maquinaria pesada, pero los peligros sutiles de un entorno de oficina moderno son igualmente reales y costosos.

El impacto real más allá del accidente

Una planificación preventiva deficiente puede desencadenar una cascada de problemas que van mucho más allá de la lesión de un empleado. Las consecuencias se notan en dos frentes principales:

Costes directos y visibles: Son los gastos inmediatos, como posibles multas de la Inspección de Trabajo, indemnizaciones al trabajador afectado, recargos en las cotizaciones a la Seguridad Social y los costes legales si el caso se complica.

Costes indirectos y ocultos: Suelen ser los más dañinos a largo plazo. Aquí entra la pérdida de productividad por la baja del trabajador, el tiempo que el equipo directivo invierte en gestionar el incidente, el golpe a la reputación de la empresa y la creciente dificultad para atraer y retener talento.

La gestión de riesgos laborales no es un gasto, es una inversión estratégica. Una mala praxis puede exponer a los administradores a responsabilidades personales, haciendo que un Seguro de D&O sea indispensable para proteger su patrimonio.

De la prevención a la protección financiera

Una buena gestión de riesgos es tu primera línea de defensa. Se trata de identificar, evaluar y controlar de forma proactiva los factores de riesgo laboral en tu día a día. Sin embargo, los imprevistos ocurren, y es en ese momento cuando los seguros empresariales se convierten en una pieza clave de tu estrategia.

Seguros como el de Responsabilidad Civil General, que cubre daños a terceros, o el Seguro de Accidentes de Convenio, son la base. Pero para empresas de servicios, tecnología o consultoría, la protección debe ir más allá. Un Seguro de RC Profesional te protege si un cliente te reclama por un error en tu trabajo, mientras que el Seguro de D&O (Directivos y Administradores) funciona como un escudo para el equipo directivo, protegiendo su patrimonio personal ante demandas por sus decisiones.

En InsurCEO, combinamos tecnología con asesoramiento experto para que empresas como la tuya no solo cumplan la normativa, sino que construyan un entorno de trabajo seguro y financieramente sólido. Nuestra plataforma te permite calcular, contratar y gestionar tus pólizas online, con la guía de especialistas en riesgos técnicos.

Los 5 tipos de riesgos laborales que tienes que conocer

Hablar de factores de riesgo laboral es el primer paso para construir un lugar de trabajo seguro. Pero no todos los peligros son tan obvios como un suelo mojado. Para las empresas del sector tecnológico, consultoría o servicios profesionales, muchos de los riesgos más comunes son invisibles y se acumulan silenciosamente.

Saber distinguir las diferentes categorías de riesgos te dará la capacidad de anticiparte y detectarlos antes de que se conviertan en un problema real para tu equipo y tu negocio. Los expertos suelen agruparlos en cinco grandes familias.

1. Riesgos físicos

Aquí nos referimos a las condiciones del entorno de trabajo que pueden minar la salud de tus empleados con el tiempo, sin ser un peligro inmediato.

Piensa en el murmullo constante de una oficina diáfana, que puede provocar estrés, o en otros factores que a menudo pasamos por alto:

Iluminación deficiente: Tanto el exceso como la falta de luz provocan fatiga visual, dolores de cabeza y una caída en la productividad.

Temperatura y ventilación: Un espacio mal ventilado, demasiado caluroso o frío, reduce la capacidad de concentración y se convierte en un foco de propagación de enfermedades.

Vibraciones: Menos frecuente en oficinas, pero relevante para quienes usan ciertas herramientas o pasan gran parte de su jornada en vehículos.

Dentro de este grupo, es clave revisar los riesgos eléctricos y la certificación de instalaciones para garantizar la seguridad.

2. Riesgos químicos

Aunque no tengas un laboratorio, tu empresa también está expuesta a riesgos químicos. Hablamos de la exposición a sustancias que pueden provocar desde una simple irritación hasta problemas de salud serios por inhalación o contacto. En una oficina, los responsables suelen ser productos de uso diario:

Productos de limpieza y desinfectantes.

El tóner de las impresoras y otros consumibles.

Compuestos volátiles que emanan de materiales de construcción o mobiliario nuevo.

3. Riesgos biológicos

La pandemia nos enseñó a tomarnos en serio este riesgo. Se trata de la exposición a microorganismos (virus, bacterias, hongos) que pueden provocar infecciones. En espacios compartidos como oficinas o despachos, el peligro principal es la transmisión de enfermedades. Una ventilación insuficiente o la ausencia de protocolos de higiene claros disparan esta amenaza.

Si un incidente en tus instalaciones afecta a un cliente, puede derivar en una reclamación. Un Seguro de Responsabilidad Civil General es tu red de seguridad para cubrir indemnizaciones por daños a terceros.

4. Riesgos ergonómicos

Este es, probablemente, el enemigo silencioso más extendido en las empresas tecnológicas y de servicios. Los riesgos ergonómicos aparecen cuando el puesto de trabajo no se adapta a la persona, provocando trastornos musculoesqueléticos.

Imagina a un programador que pasa 8 horas al día tecleando con una mala postura. Los problemas más habituales son:

Posturas forzadas o mantenidas: Origen de la mayoría de dolores de espalda y cuello.

Movimientos repetitivos: Causa de tendinitis y del síndrome del túnel carpiano.

Puesto de trabajo mal diseñado: Sillas que no se ajustan, mesas a la altura incorrecta o monitores mal colocados.

5. Riesgos psicosociales

Estos riesgos nacen de la organización del trabajo y de las relaciones personales, afectando directamente a la salud mental del equipo. Son muy comunes en entornos de alta presión, como una startup buscando financiación o un despacho de abogados con plazos ajustados. Los más conocidos son:

Estrés laboral: Provocado por una carga de trabajo desmedida o una presión constante.

Burnout o síndrome de desgaste profesional: El resultado de no gestionar ese estrés a tiempo.

Acoso o violencia psicológica: Situaciones de conflicto que envenenan el clima laboral.

Controlar estos cinco tipos de riesgos es una inversión estratégica. Una buena prevención, combinada con pólizas clave como el Seguro de Salud Colectivo o el de Baja Laboral, protege a tu equipo y blinda financieramente tu negocio.

Cómo elaborar un mapa de riesgos en tu empresa

Elaborar un mapa de factores de riesgos laborales es como hacer una radiografía de tu negocio para saber a qué te enfrentas. No es para alarmarse, sino para detectar problemas antes de que se manifiesten. Este ejercicio es vital para cualquier empresa, ya sea una startup tecnológica o un despacho de abogados consolidado.

Un análisis de riesgos bien hecho es, de hecho, el punto de partida sobre el que en InsurCEO construimos una estrategia de seguros que de verdad proteja tu negocio. Si tu mapa revela que recibes visitas de clientes constantemente, el Seguro de Responsabilidad Civil General se vuelve clave. Si detectamos una presión excesiva sobre el equipo directivo, el Seguro de D&O es fundamental para proteger su patrimonio personal.

El proceso para identificar riesgos, paso a paso

No necesitas un gran equipo de consultores para empezar. La creación de un mapa de riesgos puede arrancar con un proceso interno, práctico y colaborativo.

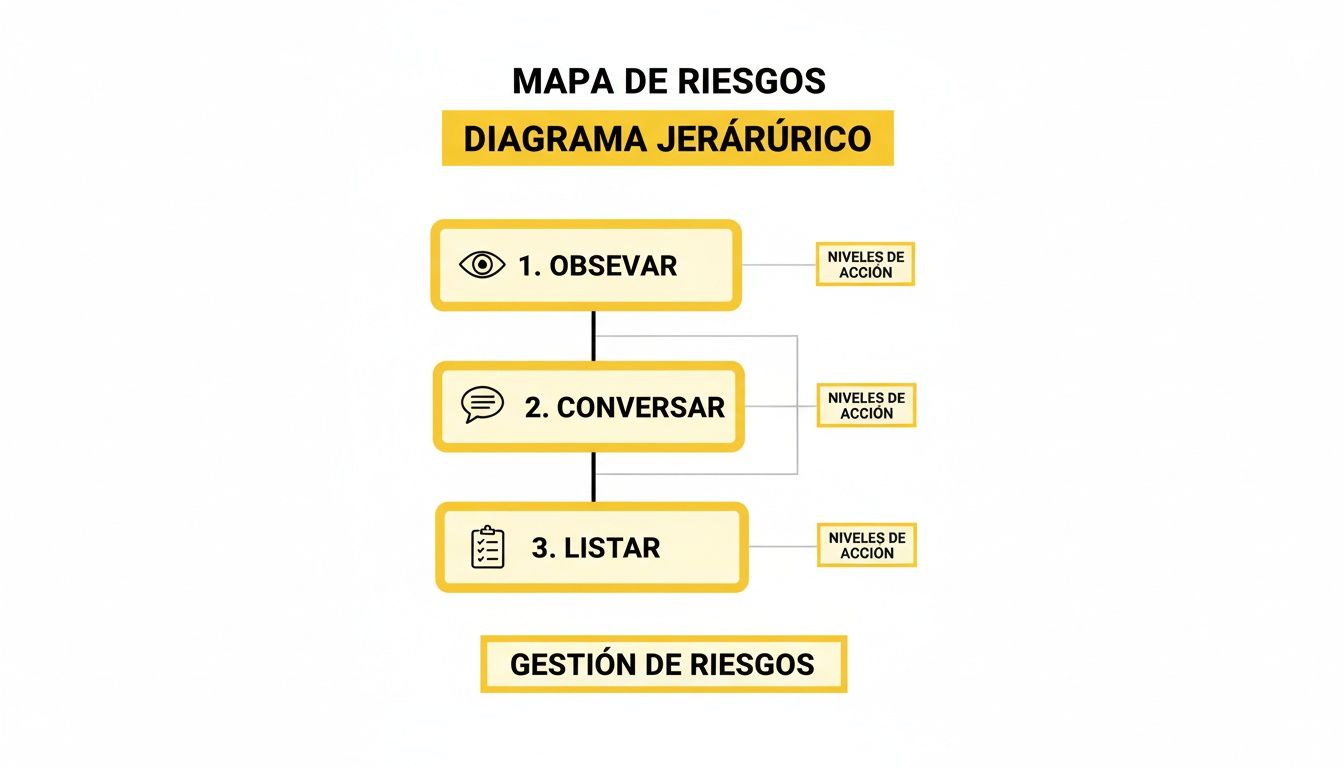

1. Observa tu entorno de trabajo

El primer paso es el más intuitivo: mira tu lugar de trabajo con otros ojos. Pasea por la oficina y fíjate en esos detalles que el día a día nos hace ignorar.

¿Hay cables sueltos que puedan provocar tropiezos?

¿La iluminación provoca reflejos molestos en las pantallas?

¿Ves a tus compañeros en posturas forzadas porque las sillas o las mesas no son adecuadas?

2. Habla con tu equipo: ellos conocen la realidad

La verdad de lo que ocurre en cada puesto la tiene la persona que lo ocupa. No hace falta organizar un comité formal; basta con tener conversaciones breves y sinceras.

Haz preguntas directas y abiertas: "¿Hay algo en tu rutina que te genere estrés, te resulte incómodo o creas que podría mejorarse?". Te sorprenderá lo que puedes descubrir, desde la presión por cumplir plazos imposibles hasta la frustración por un equipo informático lento. Estas conversaciones son una mina de oro para detectar riesgos psicosociales y ergonómicos.

Un mapa de riesgos no es un juicio para buscar culpables. Es un diagnóstico para entender dónde están las debilidades y poder solucionarlas. La confianza es clave para que el proceso sea útil.

De la identificación a la evaluación de los riesgos

Una vez que has observado y escuchado, llega el momento de organizar la información.

3. Documenta todo con listas de control

Ahora toca ser metódico. Crea listas de verificación (checklists) sencillas y adaptadas a tu empresa. Por ejemplo, en una compañía tecnológica, podrías incluir:

Ergonomía: Revisión de sillas, altura de monitores, uso de reposapiés.

Riesgos psicosociales: Carga de trabajo, definición de plazos, comunicación interna.

Instalaciones: Estado del sistema eléctrico, ventilación, señalización de salidas de emergencia.

Apunta cada riesgo que identifiques, sin importar lo pequeño que parezca. La frialdad de las cifras nos recuerda por qué esto es tan importante. Solo en 2026, los accidentes laborales se cobraron 735 vidas en España, con los infartos y derrames (muchas veces ligados a factores psicosociales) como causa principal. El sector servicios lideró las estadísticas con 262 fallecidos, demostrando que ningún entorno está libre de peligro. Puedes consultar más detalles sobre la siniestralidad laboral en España.

4. Analiza y prioriza: no todos los riesgos son iguales

No puedes solucionarlo todo a la vez, así que tienes que priorizar. Para cada riesgo de tu lista, hazte dos preguntas:

Probabilidad: ¿Qué posibilidades hay de que ocurra?

Severidad: Si ocurre, ¿qué tan grave sería el daño (para la salud, las finanzas o la operativa)?

Un riesgo muy probable pero con un impacto mínimo se puede solucionar con una medida simple. En cambio, un riesgo menos frecuente pero cuyo impacto sería catastrófico (como una brecha de seguridad que expone datos de clientes) debe ser una prioridad absoluta. Esto exige no solo controles internos, sino también coberturas como un Seguro Cyber. Esta matriz de probabilidad vs. severidad te dará el "mapa de calor" de tus riesgos y te dirá por dónde empezar a actuar.

Estrategias prácticas para prevenir y controlar los riesgos

Una vez que has identificado los factores de riesgos laborales, es hora de actuar. Conocer tus puntos débiles es el primer paso; el siguiente es levantar una barrera de protección eficaz para tu equipo y tu empresa.

La prevención no es una idea abstracta, sino una serie de acciones concretas y priorizadas. El objetivo es doble: que el incidente no ocurra y, si aun así sucede, que su impacto sea el mínimo posible.

La jerarquía del control de riesgos

No todas las medidas preventivas tienen la misma efectividad. La estrategia más inteligente sigue una jerarquía clara, que va desde eliminar el peligro de raíz hasta, como último recurso, usar equipos de protección.

Las acciones se organizan así:

Eliminación: Es la medida ideal. Consiste en suprimir por completo la fuente del peligro. Si un proceso no es fundamental y entraña un riesgo, la mejor decisión es dejar de hacerlo.

Sustitución: Si no puedes eliminarlo, ¿puedes cambiarlo por algo más seguro? Por ejemplo, sustituir un producto químico de limpieza tóxico por una alternativa ecológica.

Controles de ingeniería: Modificas el entorno para aislar a las personas del riesgo. Hablamos de instalar barreras físicas, mejorar un sistema de ventilación o automatizar una tarea manual.

Controles administrativos: Cambian la forma en que las personas trabajan. Incluyen rotar puestos para evitar tareas monótonas, dar formación específica o señalizar zonas peligrosas.

Equipos de Protección Individual (EPI): Son la última línea de defensa. Cuando ninguna de las medidas anteriores es suficiente, debes proporcionar al trabajador el equipo adecuado (guantes, gafas de seguridad, etc.).

En una empresa tecnológica, un "control de ingeniería" puede ser invertir en sillas ergonómicas de calidad. Un "control administrativo" podría ser establecer una política de desconexión digital para combatir el burnout.

El siguiente diagrama resume visualmente el proceso de identificación que precede a la aplicación de estos controles.

La observación directa, la conversación con el equipo y una buena documentación son la base para detectar los peligros antes de poder actuar sobre ellos.

Ejemplos prácticos en empresas de servicios

Para aterrizar estas estrategias en un entorno de oficina:

Riesgo: Fatiga visual en un equipo de desarrollo por mala iluminación.

Control de ingeniería: Instalar luces LED con intensidad regulable y colocar filtros antirreflejos en los monitores.

Riesgo: Trastornos musculoesqueléticos en consultores por el uso constante de portátiles.

Control administrativo: Financiar soportes para portátiles y teclados externos a los empleados que viajan.

Riesgo: Tropiezos y caídas por cables sueltos.

Eliminación/Sustitución: Implementar una red wifi potente que elimine la necesidad de la mayoría de los cables.

Control de ingeniería: Instalar canaletas para organizar y ocultar el cableado.

Al aplicar estas estrategias, es crucial elegir herramientas seguras. Por ejemplo, para un mantenimiento puntual en altura, es fundamental usar una plataforma de trabajo segura y portátil en lugar de soluciones improvisadas.

La prevención es la mejor inversión, el seguro es tu red de seguridad

Invertir en prevención siempre es más rentable que gestionar las consecuencias de un accidente. Dicho esto, el riesgo cero no existe. Por muy bien que lo hagas, los imprevistos pueden ocurrir.

Aquí es donde los seguros empresariales cierran el círculo. Un Seguro de Accidentes o de Baja Laboral aporta una compensación económica. Un Seguro de Responsabilidad Civil Profesional te cubre si un error de tu equipo causa un perjuicio a un cliente. Y un Seguro D&O protege el patrimonio de los directivos ante acusaciones de gestión negligente. Por supuesto, la protección contra amenazas digitales es otro pilar clave; puedes conocer mejor cómo funciona en nuestro artículo sobre el seguro de ciberseguridad para empresas.

¿Qué obligaciones legales tiene tu empresa en España?

La ley española es contundente: la empresa es la principal responsable de proteger la salud y la seguridad de su equipo. No es una recomendación, es una obligación, y el pilar sobre el que se sostiene todo es la Ley 31/1995 de Prevención de Riesgos Laborales. Ignorarla te expone a multas y puede acarrear consecuencias serias para los administradores.

Las claves de la Ley de Prevención de Riesgos Laborales

Da igual que seas una consultora, una startup tecnológica o una empresa de servicios. Desde el momento en que tienes a una sola persona en plantilla, debes cumplir una serie de deberes:

Elaborar un Plan de Prevención de Riesgos Laborales: Es el mapa de seguridad de tu empresa, que define responsabilidades, procedimientos y recursos.

Realizar una Evaluación de Riesgos: Debes analizar cada puesto para identificar los factores de riesgos laborales, como los ergonómicos o psicosociales, y evaluarlos para saber cuáles son prioritarios.

Facilitar Información y Formación: Cada trabajador debe conocer los riesgos de su puesto y recibir la formación necesaria para trabajar de forma segura.

Garantizar la Vigilancia de la Salud: Tienes el deber de ofrecer reconocimientos médicos periódicos a la plantilla para controlar que su salud no se ve afectada por su trabajo.

La triple responsabilidad del administrador

Cuando ocurre un accidente o una inspección detecta fallos graves, las consecuencias para los directivos pueden ser de tres tipos:

Responsabilidad Administrativa: Es la más habitual. Se traduce en multas de la Inspección de Trabajo que pueden ser muy elevadas.

Responsabilidad Civil: Si se demuestra que un accidente fue culpa de una falta de medidas de seguridad, la empresa tendrá que indemnizar al trabajador por los daños.

Responsabilidad Penal: Es el escenario más grave. Si un juez considera que la negligencia en la prevención es un delito, los administradores pueden enfrentarse incluso a penas de prisión.

La gestión de la prevención no es una tarea que puedas delegar y olvidar. Es una responsabilidad directa de los administradores. Un fallo aquí puede poner en riesgo su patrimonio personal.

Aquí es donde un Seguro de Responsabilidad Civil para Directivos y Administradores (D&O) se convierte en un escudo. Esta póliza protege el patrimonio personal de los directivos si reciben reclamaciones por errores en su gestión, incluida una mala aplicación de las políticas de prevención. Estas obligaciones también se extienden a la seguridad de la información, como detallamos en nuestro artículo sobre la protección de datos en empresas.

Cómo una gestión de riesgos inteligente protege tu negocio

La prevención es fundamental para evitar que los problemas ocurran. Pero la realidad es que el riesgo cero no existe. ¿Qué pasa entonces? ¿Quién asume el golpe cuando la prevención no ha sido suficiente?

Conectando la prevención con la protección financiera

Aquí es donde una buena gestión de riesgos demuestra su verdadero valor. No se trata solo de poner medidas de seguridad, sino de tener un plan B financiero. Consiste en construir un cortafuegos económico para que un accidente no ponga en jaque la viabilidad de tu empresa.

Ese cortafuegos es el seguro. Es el mecanismo que permite transferir el impacto económico de un siniestro a una aseguradora, convirtiendo una posible catástrofe financiera en un coste fijo y predecible: la prima del seguro.

La prevención reduce la probabilidad de que ocurra un accidente. El seguro reduce la gravedad de sus consecuencias económicas. Una estrategia completa necesita ambos.

Por ejemplo, puedes tener el mejor programa de bienestar, pero si un miembro clave del equipo sufre un accidente, un Seguro de Baja Laboral o de Accidentes se encarga de cubrir el impacto que esa ausencia tiene en tus finanzas.

Los seguros clave que actúan como tu red de seguridad

Para una empresa de servicios, consultoría o tecnología, ciertas pólizas son la base para protegerse no solo de los riesgos laborales, sino de los derivados de la propia actividad.

Seguro de RC Profesional: Es tu escudo principal. Te protege frente a reclamaciones de clientes por errores, omisiones o negligencia en tu trabajo. Si la presión de un proyecto desemboca en un fallo que causa un perjuicio a tu cliente, este seguro responde por ti. Para entenderlo a fondo, te recomendamos leer nuestro artículo sobre el seguro de Responsabilidad Civil Profesional.

Seguro de D&O (Directivos y Administradores): Como hemos visto, la ley pone sobre los administradores una responsabilidad directa en la prevención. Ante un accidente grave, si se determina que hubo una gestión deficiente, esta póliza protege el patrimonio personal de los directivos frente a las posibles reclamaciones.

Seguro de Salud Colectivo: Es una herramienta con un doble beneficio. Ayuda a mitigar riesgos psicosociales al facilitar el acceso a cuidados médicos y terapia, y se ha convertido en una pieza clave para atraer y retener talento en un mercado competitivo.

En InsurCEO, vamos más allá de la simple contratación. Nuestro enfoque combina tecnología y asesoramiento experto para analizar las particularidades de tu negocio. Así, te ayudamos a diseñar la combinación de coberturas que de verdad blinda tu proyecto, permitiéndote crecer con tranquilidad.

Resolvemos las dudas clave sobre la gestión de riesgos laborales

En el día a día de una empresa surgen muchas preguntas sobre los riesgos laborales. Aquí te damos respuestas claras y directas para fundadores y directivos que necesitan tomar decisiones informadas.

¿De verdad necesita un plan de prevención mi pyme o startup?

Sí, sin rodeos. Desde el momento en que tienes a tu primer empleado en plantilla, la legislación española exige que cuentes con un Plan de Prevención de Riesgos Laborales. Es una de esas líneas rojas que ningún negocio puede permitirse cruzar.

La complejidad de ese plan variará según tu actividad y el tamaño de tu equipo, pero la obligación es ineludible. Ignorarlo te expone a duras sanciones y, en caso de accidente, podría derivar en una responsabilidad personal para los administradores.

¿Qué diferencia hay entre un accidente laboral y una enfermedad profesional?

Un accidente laboral es un evento repentino y visible: una caída, un corte o un golpe inesperado. Ocurre en un instante y sus consecuencias son inmediatas.

La enfermedad profesional, en cambio, es un adversario que actúa en la sombra. Se desarrolla poco a poco por una exposición continua a un riesgo, como una tendinitis por movimientos repetitivos en un programador o el estrés crónico por una carga de trabajo insostenible. Aunque su origen es distinto, ambos acarrean consecuencias serias para el empleado y la empresa.

Si un empleado tiene un accidente, ¿qué seguro responde?

Normalmente, entran en juego dos pólizas clave. Por un lado, el Seguro de Responsabilidad Civil General (a veces llamado de Explotación) está diseñado para cubrir las indemnizaciones por daños que tu empresa pueda causar a terceros. En ciertos casos, puede cubrir a tus empleados.

Ahora bien, si se demuestra que el accidente fue consecuencia directa de una mala decisión de gestión o de una negligencia grave en prevención, el seguro que entra en acción es otro. El Seguro de D&O (Directivos y Administradores) es el que protege el patrimonio personal de los gestores frente a reclamaciones por sus actos al frente de la compañía.

Uno protege a la empresa como entidad y el otro protege el bolsillo de quienes toman las decisiones. No son excluyentes, sino complementarios para una protección real.

¿Cómo se conectan los riesgos psicosociales con los seguros?

Riesgos como el burnout o el estrés crónico se han convertido en una de las principales causas de bajas laborales. Un Seguro de Baja Laboral puede ser un salvavidas, ya que compensa económicamente a la empresa por la ausencia del trabajador y ayuda a cubrir los costes de su sustitución.

Sin embargo, la mejor estrategia es siempre la prevención. Ofrecer un Seguro de Salud Colectivo que incluya acceso a especialistas en salud mental no solo ataca el problema de raíz, sino que es una potente herramienta para atraer y fidelizar talento, demostrando que tu empresa se preocupa por el bienestar de su equipo.

La gestión de los factores de riesgos laborales no es un mero trámite, sino una pieza estratégica de tu negocio. En InsurCEO, te ayudamos a construir una barrera de protección integral, combinando una prevención inteligente con las coberturas que tu empresa necesita para crecer sin sobresaltos. Solicita una oferta y nuestros asesores analizarán tu caso sin compromiso.