El Rol del Administrador de la Empresa: Guía de Responsabilidades y Riesgos

A menudo, se piensa que el cargo de administrador de una empresa es poco más que un nombre en una escritura. Una formalidad. La realidad, sin embargo, es mucho más compleja y arriesgada.

El administrador es quien realmente lleva el timón. Es la persona (o grupo de personas) que define la estrategia, toma las decisiones cruciales y, lo más importante, asume la responsabilidad legal y financiera de todo lo que ocurre en la sociedad, pudiendo comprometer su patrimonio personal.

¿Qué significa realmente ser el administrador de una empresa?

Asumir este puesto no es un nombramiento honorífico, sino un compromiso con implicaciones muy serias que pueden afectar directamente a tu patrimonio personal. Da igual si eres el fundador de una startup que busca financiación, un socio en un despacho profesional o un directivo con un nuevo nombramiento: tu firma te vincula legalmente al destino de la empresa.

Y no es un rol minoritario. Piénsalo: solo en 2023 se constituyeron en España 128.193 nuevas sociedades, lo que supuso el nombramiento de 153.387 administradores. Cada una de esas personas aceptó, desde el primer día, el control y la responsabilidad que conlleva el cargo. Puedes ver la evolución de estas cifras en este análisis sobre la creación de empresas de Forbes.

Las distintas formas de administrar una sociedad

La Ley de Sociedades de Capital establece diferentes maneras de organizar el órgano de administración, y la elección de una u otra no es trivial. Cada modelo define cómo se toman las decisiones y tiene consecuencias directas sobre la agilidad del negocio y el reparto de responsabilidades.

Veamos las configuraciones más comunes:

Administrador Único: Todo el poder de decisión y representación recae en una sola persona. Es el modelo más ágil y habitual en pymes o startups en sus fases iniciales, pero también el que concentra todo el riesgo en un único individuo.

Administradores Solidarios: Cada administrador tiene plenos poderes para actuar y firmar en nombre de la empresa de forma independiente. Aporta mucha flexibilidad, pero exige una confianza y una comunicación total para no acabar con decisiones contradictorias que perjudiquen a la sociedad.

Administradores Mancomunados: Justo el caso contrario. Se necesita la firma conjunta de, como mínimo, dos administradores para que las decisiones sean válidas. Este sistema blinda a la empresa frente a actuaciones unilaterales y es muy frecuente en negocios con socios al 50 %, aunque puede hacer más lentos los procesos del día a día.

Consejo de Administración: Las decisiones se toman de forma colectiva en un órgano formado por un mínimo de tres miembros (consejeros). Es la estructura típica de empresas de mayor envergadura, consultoras o compañías tecnológicas que ya han incorporado a inversores y necesitan un foro formal para la toma de decisiones estratégicas.

No importa si actúas en solitario o como parte de un consejo. Tus decisiones sobre estrategia, finanzas o cumplimiento normativo van a ser examinadas con lupa. Entender la dimensión real de tu responsabilidad es el primer paso para protegerte de forma eficaz.

Los deberes legales que marcan tu responsabilidad como administrador

La Ley de Sociedades de Capital establece las reglas del juego para cualquier administrador. Aunque suene a un texto legal complejo, en la práctica todo se reduce a dos ideas clave que debes interiorizar: el deber de diligencia y el deber de lealtad.

Entender qué significan en tu día a día es vital. Cada una de tus decisiones, desde a quién contratas hasta si apruebas una inversión, será evaluada con estas dos varas de medir. No son conceptos abstractos de un manual de derecho; son la base sobre la que se construye tu responsabilidad personal y, si las cosas se tuercen, el objetivo de las reclamaciones.

El deber de diligencia: actuar con información y prudencia

El deber de diligencia te pide que te comportes como un "ordenado empresario". Dicho de otro modo, que actúes de forma informada, prudente y proactiva. Nadie espera que tengas una bola de cristal, pero sí que tomes decisiones con toda la información relevante sobre la mesa y tras haber meditado los riesgos.

Piensa en una empresa de software que quiere lanzarse a un nuevo mercado. El deber de diligencia te obliga a estudiar a fondo la competencia, entender la regulación de ese país y calcular los posibles escenarios financieros. Saltar al vacío sin ese análisis previo y que la operación salga mal no es solo mala suerte, podría ser una negligencia.

En la práctica, este deber se traduce en:

Supervisar activamente la marcha del negocio: No puedes desentenderte. Debes estar al tanto de las operaciones clave.

Exigir la información necesaria para decidir: Tienes el derecho y la obligación de pedir todos los datos necesarios para decidir con fundamento.

Asegurar el cumplimiento normativo: Esto significa verificar que la empresa cumple con toda la normativa que le aplica, desde la fiscal y laboral hasta la de protección de datos, un tema cada vez más sensible. Si quieres profundizar, echa un vistazo a nuestra guía sobre cómo implantar un programa de protección de datos en tu empresa.

El deber de lealtad: la empresa, siempre primero

Si el deber de diligencia es importante, el de lealtad es todavía más estricto. Te exige poner siempre los intereses de la compañía por delante de los tuyos o de los de personas vinculadas a ti. Su finalidad es cortar de raíz cualquier posible conflicto de interés.

Imagina este escenario: tu consultora necesita un nuevo proveedor de servicios informáticos. Si adjudicas el contrato a la empresa de un familiar, ignorando otras ofertas mejores en precio y calidad, estás incumpliendo tu deber de lealtad. La decisión tiene que ser la mejor para el negocio, no la que más te convenga a ti o a tu entorno.

El deber de lealtad es un cortafuegos. Su función es proteger a la empresa de decisiones que, aunque parezcan inofensivas, le restan valor y te dejan expuesto a que un socio, inversor o acreedor te pida cuentas.

Este deber prohíbe de forma muy clara algunas conductas:

Aprovechar oportunidades de negocio que eran para la empresa.

Usar los activos de la compañía (dinero, oficinas, equipos) para fines personales.

Recibir ventajas o comisiones de terceros sin que la junta de socios lo apruebe.

Tus deberes legales como administrador en la práctica

Para que no te quede ninguna duda, hemos resumido en esta tabla cómo se traducen estos principios legales en el día a día de una empresa. Verás que cada deber tiene implicaciones muy concretas.

Deber Legal Clave | Qué significa para el negocio | Ejemplo de acción práctica | Riesgo real por incumplimiento |

|---|---|---|---|

Deber de Diligencia | Gestionar de forma informada y prudente, anticipando riesgos. | Realizar un análisis de mercado exhaustivo antes de lanzar un nuevo producto o servicio. | Reclamación de socios por pérdidas económicas derivadas de una decisión no fundamentada. |

Deber de Diligencia | Cumplir con la normativa aplicable (fiscal, laboral, etc.). | Implantar un protocolo de ciberseguridad y protección de datos para evitar sanciones. | Multas de la AEPD, reclamaciones de clientes por una brecha de seguridad. |

Deber de Lealtad | Priorizar siempre el interés de la empresa frente al personal. | Abstenerse de votar en una decisión donde tengas un interés personal o familiar. | Impugnación de acuerdos sociales, exigencia de devolución de beneficios obtenidos. |

Deber de Lealtad | No usar la posición para beneficio propio. | No contratar a un proveedor por ser un amigo, si existe una oferta más competitiva. | Acción social de responsabilidad por el sobrecoste o perjuicio causado a la empresa. |

Ambos Deberes | Asegurar la transparencia y veracidad de la información financiera. | Formular y firmar unas cuentas anuales que reflejen la imagen fiel del negocio. | Responsabilidad personal por las deudas de la empresa si las cuentas no son correctas. |

Como ves, la diligencia y la lealtad no son solo palabras en una ley; son la guía que debe orientar cada paso que das. Ambos deberes se unen en una de tus responsabilidades más importantes: formular y firmar las cuentas anuales. Estas deben reflejar la imagen fiel del patrimonio y los resultados, una obligación que nace tanto de la diligencia (asegurarte de que son correctas) como de la lealtad (no maquillar los números para ocultar un problema o beneficiarte).

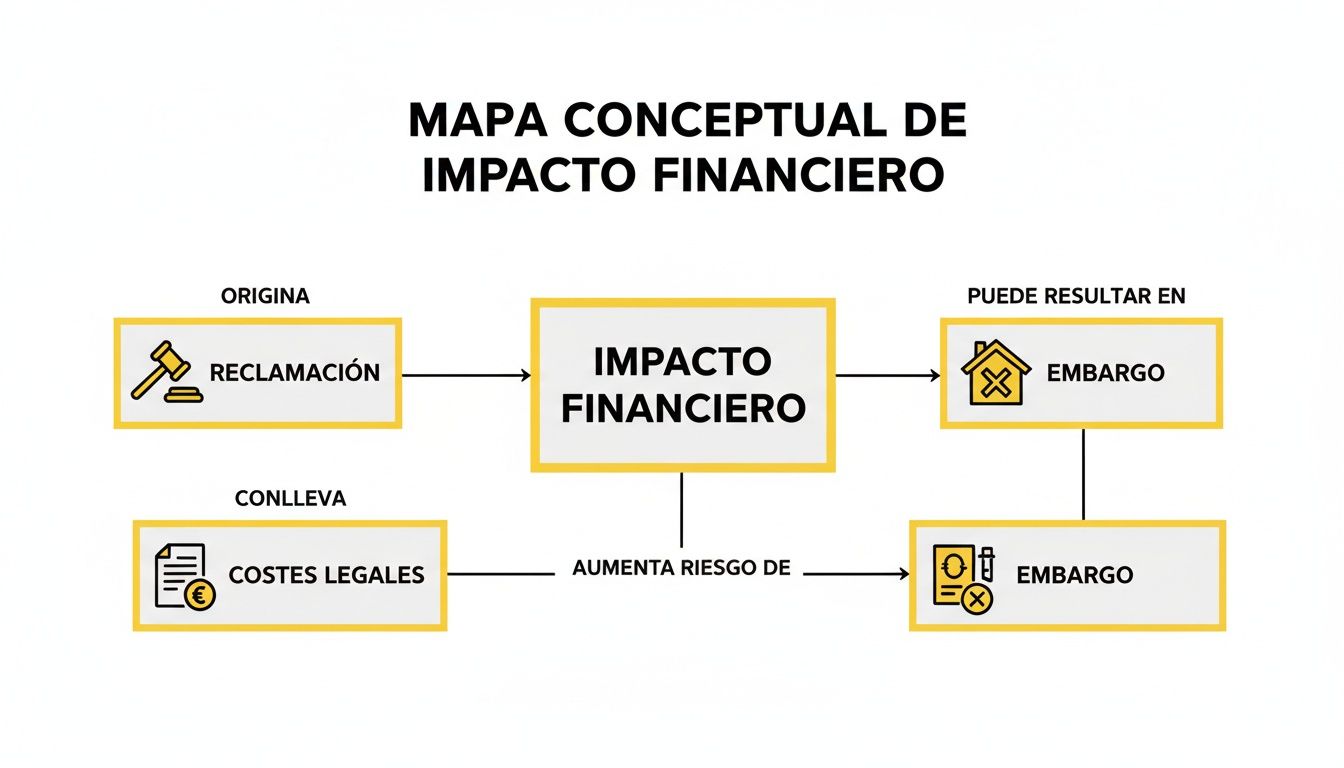

Los riesgos que pueden poner en jaque tu patrimonio personal

Aquí es donde la teoría legal choca con la realidad del día a día. Ser el administrador de la empresa significa que, ante ciertos errores o una gestión negligente, esa barrera que protege tu patrimonio personal del de la empresa puede desaparecer. De repente, tu casa, tus ahorros o tus inversiones podrían tener que responder por una deuda de la compañía.

Esta responsabilidad personal no salta a la primera de cambio, pero los escenarios que la activan son mucho más comunes de lo que la mayoría de los directivos imagina. No hablamos de hipótesis remotas, sino de amenazas reales en la toma de decisiones.

Deudas con la Administración Pública

Uno de los frentes más comunes es la responsabilidad por deudas con Hacienda o la Seguridad Social. Si la empresa no puede pagar sus impuestos o cotizaciones y se declara insolvente, la Administración tiene una vía para ir directamente a por el administrador.

La Agencia Tributaria y la Tesorería General de la Seguridad Social no dudan en actuar. Si consideran que una actuación negligente tuya impidió el cobro de la deuda, iniciarán un procedimiento de derivación de responsabilidad contra ti. Esto sucede con una frecuencia alarmante.

La ley les ampara para reclamarte a ti, como persona física, el pago de esas deudas. Una situación que puede desestabilizar por completo tus finanzas personales por obligaciones que, en principio, eran de la sociedad.

Reclamaciones de socios e inversores

En el mundo de las startups, consultoras y empresas tecnológicas, donde a menudo se buscan rondas de financiación, este es un riesgo de primer nivel. Los mismos socios e inversores que hoy apuestan por tu proyecto, mañana pueden demandarte si sienten que tus decisiones han mermado el valor de su inversión.

Pongamos dos ejemplos reales de negocio:

Una startup en ronda de financiación: El CEO capta una ronda Serie A. Tiempo después, los inversores lo demandan. ¿El motivo? Alegan que las proyecciones financieras usadas para la valoración eran demasiado optimistas y carecían de fundamento, lo que les llevó a invertir en una empresa sobrevalorada que luego perdió valor.

Una consultora o despacho profesional: Un socio administrador aprueba una fuerte inversión en una nueva línea de negocio sin un análisis de viabilidad serio. El proyecto fracasa y el resto de los socios le reclaman personalmente por actuar de forma imprudente y destruir valor de la compañía.

Fíjate que en ambos casos la reclamación no se dirige a la empresa, sino al patrimonio personal de quien tomó la decisión. Para blindarte ante estas situaciones, es fundamental contar con asesoramiento experto. Descubre cómo proteger tu negocio y patrimonio familiar con la ayuda adecuada.

Las consecuencias de un ciberataque

A día de hoy, la ciberseguridad ya no es un tema del departamento de IT. Es una responsabilidad indelegable del órgano de administración. Un ataque informático puede provocar un efecto dominó devastador, y el administrador será el primer señalado si no se tomaron las medidas de prevención necesarias.

Imagina una brecha de datos en tu empresa. La filtración de información de clientes no solo implica una posible multa millonaria del RGPD (que puede llegar al 4 % de la facturación anual global), sino que abre la puerta a un aluvión de reclamaciones. Los clientes afectados demandarán a la empresa, pero su equipo legal también puede apuntar directamente al administrador por negligencia en su deber de custodiar y proteger los activos de la compañía, datos incluidos.

Conflictos laborales y otros frentes abiertos

La lista no acaba aquí. La responsabilidad del administrador se extiende a otros ámbitos que pueden parecer menores, pero cuyas consecuencias económicas son igual de graves:

Conflictos laborales: Un despido que un juez considera improcedente o nulo genera costes importantes. Si se demuestra que la decisión fue arbitraria o con abuso de derecho, se podría derivar esa responsabilidad al directivo.

Infracciones de propiedad intelectual: Usar software sin licencia o vulnerar una patente puede acarrear sanciones para la empresa y reclamaciones directas contra el administrador que lo autorizó o consintió.

Como ves, el riesgo es real y tiene muchas caras. Cada decisión estratégica, cada contrato que firmas y cada protocolo de seguridad que omites puede ser la semilla de una reclamación que vaya directa a por tu patrimonio.

El impacto económico de una reclamación en tu contra

Seamos claros: enfrentarse a una demanda como administrador de la empresa es un proceso agotador financiera y personalmente, incluso si al final demuestras tu inocencia. La simple notificación judicial pone en marcha una maquinaria de gastos que salen directamente de tu bolsillo, mucho antes de que un juez decida quién tiene razón.

Los primeros desembolsos: defensa y fianzas

En cuanto recibes una reclamación, el contador de gastos empieza a correr. Lo primero y más urgente es contratar un equipo legal especializado.

Honorarios de abogados y procuradores: Un buen despacho especializado en derecho mercantil es tu mejor baza, pero sus honorarios son elevados y hay que pagarlos desde el minuto uno.

Costes de peritajes: Con frecuencia, la defensa necesita informes periciales (económicos, técnicos, etc.) para desmontar la acusación. Estos informes son caros y suponen un gasto adicional significativo.

Fianzas judiciales: Si la otra parte pide medidas cautelares, como el embargo de tus bienes, es muy posible que el juez te exija una fianza para paralizarlas. Hablamos de cantidades importantes que pueden quedar bloqueadas mientras dure el proceso.

Solo estos gastos de defensa pueden sumar decenas de miles de euros, y eso sin saber cómo acabará el juicio. Si el fallo va en tu contra, la indemnización puede ser millonaria.

Un proceso judicial es una hemorragia financiera. Empieza con los gastos de defensa y puede acabar con una indemnización que se lleve por delante el patrimonio que has tardado años en construir.

Un riesgo que se multiplica a medida que la empresa crece

En un entorno empresarial cada vez más regulado y litigioso, la probabilidad de que un administrador se enfrente a una reclamación es alta. Cada nueva empresa suma un nuevo administrador que, a menudo sin ser plenamente consciente, está poniendo su patrimonio personal sobre la mesa.

Los escenarios de riesgo no se limitan solo a decisiones de gestión. También pueden surgir por errores en la prestación de servicios a clientes. Para entender bien estas diferencias, puedes echar un vistazo a nuestra guía sobre los seguros de Responsabilidad Civil Profesional. Estar protegido no es un lujo, es una necesidad estratégica para cualquier directivo consciente del terreno que pisa.

Cómo protegerte con los seguros adecuados

Una vez que eres consciente de los riesgos y del impacto que una reclamación puede suponer para tu patrimonio, la pregunta es inevitable: ¿cómo me protejo? La respuesta más eficaz está en los seguros, que actúan como un escudo para blindar tanto tus finanzas personales como la estabilidad de la empresa.

No todos los seguros son iguales. Como administrador, es vital entender las tres pólizas clave que conforman la protección de cualquier directivo en una empresa moderna, sobre todo en sectores como la tecnología, la consultoría o los servicios profesionales.

El seguro de Responsabilidad Civil de Administradores y Directivos (D&O)

Este es tu seguro personal, diseñado específicamente para protegerte a ti como administrador de la empresa. Su único propósito es poner a salvo tu patrimonio personal frente a reclamaciones por supuestos actos incorrectos cometidos al tomar decisiones de gestión.

Cubre los gastos de defensa (abogados, peritos), las fianzas que un juez pueda imponer y, por supuesto, las indemnizaciones a las que pudieras ser condenado. Si quieres saber más sobre esta póliza esencial, te recomendamos leer nuestro artículo sobre el Seguro para Directivos y Administradores (D&O).

Piénsalo así: el seguro D&O es tu chaleco antibalas personal. No cubre los errores de la empresa en su actividad, sino que te protege a ti como directivo por las decisiones que tomas.

El seguro de Responsabilidad Civil Profesional (RC Profesional)

Confundir esta póliza con la de D&O es un error común y peligroso. El seguro de RC Profesional no te protege a ti por tus decisiones de gestión, sino que protege a la empresa por los errores o negligencias que cometa al prestar sus servicios a clientes y que les causen un perjuicio económico.

Es una cobertura indispensable para cualquier negocio que venda conocimiento, asesoramiento o un servicio técnico.

Una consultora: Cubriría el perjuicio económico que sufre un cliente por un análisis estratégico defectuoso.

Un despacho de abogados: Respondería si un error en la redacción de un contrato causa un daño financiero a su cliente.

Una empresa de software: Protegería frente a la reclamación de un cliente que ha perdido negocio por un fallo en su aplicación.

La mayoría de empresas de servicios, como las tecnológicas, consultoras o despachos, necesitan ambas pólizas para estar bien cubiertas: D&O para los directivos y RC Profesional para la actividad del negocio.

El seguro Cyber

Hoy en día, un ciberataque ha dejado de ser una posibilidad remota para convertirse en una amenaza constante que puede paralizar la empresa y generar costes desorbitados. Como administrador, tienes la responsabilidad de proteger la compañía frente a este riesgo.

El seguro Cyber es la tercera pieza de esta armadura. Está diseñado para dar una respuesta completa cuando ocurre un incidente de seguridad, cubriendo tanto los costes propios (recuperación de datos, respuesta a incidentes) como las reclamaciones de terceros (clientes cuyos datos han sido filtrados).

En InsurCEO, nuestra especialización en riesgos técnicos y financieros nos permite ir un paso más allá. No nos limitamos a ofrecerte pólizas por separado. Analizamos los riesgos específicos de tu modelo de negocio para diseñar una estrategia de protección integral.

Con nuestra plataforma tecnológica, que incluye un Asesor de Seguros basado en IA, creamos una solución que combina las mejores coberturas de nivel multinacional de forma 100 % digital y eficiente. Así nos aseguramos de que tu protección sea la correcta, sin fisuras ni sobrecostes.

Asegura tu tranquilidad con la tecnología experta de InsurCEO

Ser administrador de una empresa es una tarea de una responsabilidad enorme. Lo sabemos. Pero eso no significa que tengas que poner en juego tu patrimonio personal. Como hemos visto, los riesgos son reales y las consecuencias económicas pueden ser devastadoras. La buena noticia es que protegerse ha dejado de ser un proceso lento, opaco y complicado.

En InsurCEO, como correduría digital especializada, hemos nacido precisamente para cambiar estas reglas. Dejamos atrás el modelo tradicional para ofrecer una solución pensada para los directivos y las empresas de hoy: ágil, especializada y apoyada en la tecnología.

Contratación digital en minutos, no en semanas

Tu tiempo es uno de tus activos más valiosos. Por eso, hemos eliminado la burocracia y las reuniones interminables. Nuestra plataforma digital te permite obtener una cotización a medida y contratar tu protección en cuestión de minutos.

Es un proceso 100 % online en el que tú tienes el control, desde que calculas el precio hasta que gestionas todas tus pólizas desde un único panel. Se acabó esperar semanas para recibir una propuesta o perseguir a un agente.

Asesoramiento experto con el apoyo de la IA

¿Cómo saber exactamente qué cobertura necesitas? Aquí es donde nuestra tecnología marca la diferencia. Nuestro Insurance Advisor, que se apoya en IA, analiza el perfil de tu negocio, tu sector y los riesgos específicos a los que te enfrentas para recomendarte la protección precisa.

Olvídate de las coberturas genéricas. Nuestra tecnología se asegura de que no pagues de más por protecciones que no necesitas, ni te quedes corto en las que son críticas para tu empresa, como D&O, RC Profesional o Ciberriesgo. Es una protección inteligente y a tu medida.

Este enfoque combina la eficiencia de la inteligencia artificial con el respaldo de un equipo de asesores expertos en riesgos técnicos y financieros.

Respuesta inmediata cuando de verdad importa

A la hora de la verdad, la velocidad lo es todo. Un ciberataque, por ejemplo, puede paralizar tu negocio en segundos. Con InsurCEO, nunca te sentirás solo.

Si sufres un incidente de ciberseguridad, activamos a nuestro equipo de respuesta 24/7 en tan solo 15 minutos. Un grupo de expertos se pone a tu disposición de inmediato para contener la amenaza, gestionar la crisis y minimizar el impacto en tu negocio.

Con InsurCEO, ganas la tranquilidad de tener un socio estratégico que usa la tecnología para protegerte de una forma más inteligente, rápida y competitiva. Es el momento de dejar de preocuparte para empezar a ocuparte de lo que realmente importa: hacer crecer tu negocio.

Preguntas frecuentes sobre la responsabilidad del administrador

Vamos a despejar algunas de las dudas más habituales que surgen en torno a la figura del administrador de la empresa. Tener claros estos matices es el primer paso para protegerte a ti y a tu negocio de forma inteligente.

¿Mi responsabilidad es la misma en una startup que en una gran empresa?

Sí, rotundamente sí. A nivel legal, la responsabilidad es idéntica desde el minuto uno de tu nombramiento. Da igual el tamaño de la compañía, lo que facture o el número de empleados.

De hecho, a menudo el riesgo en una startup es incluso más alto. Las primeras etapas son un torbellino de decisiones rápidas, incertidumbre y presión por parte de los inversores. Es el caldo de cultivo perfecto para que aparezcan reclamaciones si el proyecto no avanza como se esperaba.

¿Qué diferencia hay entre el seguro de RC Profesional y el seguro D&O?

Esta es una de las confusiones más comunes, y es crucial entender la diferencia. Aunque ambos son seguros de responsabilidad, protegen riesgos completamente distintos.

Seguro de Responsabilidad Civil Profesional (RC Profesional): Protege a la empresa cuando un tercero (normalmente un cliente) reclama por un error o negligencia al prestar un servicio. Por ejemplo, si un fallo en el software que desarrollas le causa pérdidas económicas a un cliente. La RC Profesional cubriría esa reclamación.

Seguro de D&O (Administradores y Directivos): Esta póliza protege tu patrimonio personal como administrador. Cubre las reclamaciones que recibas por tus decisiones de gestión. Por ejemplo, si los propios socios te demandan por una inversión que salió mal y perjudicó el valor de la compañía.

Las empresas de servicios, como consultoras, despachos o tecnológicas, casi siempre necesitan ambos para estar bien cubiertas.

Si mi empresa entra en concurso de acreedores, ¿el seguro D&O sigue activo?

Sí, y es justo en ese momento cuando más falta te va a hacer. Las pólizas D&O están diseñadas para responder en los momentos más críticos, y una situación de insolvencia es el ejemplo perfecto.

Un escenario de concurso es el más propicio para que el administrador concursal o los acreedores te reclamen, alegando que tu gestión previa fue la que llevó a la quiebra. Es ahí cuando la póliza se activa para cubrir tus gastos de defensa y una posible indemnización, poniendo un muro de contención entre la deuda de la empresa y tu patrimonio personal.

¿Cómo sé qué capital necesito asegurar en una póliza D&O?

No existe una cifra mágica. El capital correcto depende directamente del perfil de riesgo de tu negocio. Para calcularlo, hay que analizar factores clave como la facturación, el sector (tecnología, consultoría y finanzas tienen más exposición), la presencia de inversores externos, si hay planes de expansión internacional o un nivel de deuda importante.

En InsurCEO, nuestra plataforma online y nuestros asesores analizan precisamente estas variables para recomendarte un capital que te dé una protección real, sin pagar de más por una póliza excesiva ni quedarte corto con una cobertura insuficiente.

Tu papel como administrador es vital, pero tu patrimonio no tiene por qué estar en juego. En InsurCEO combinamos tecnología con asesoramiento experto para que consigas la protección que de verdad necesitas, de forma rápida, clara y a un precio competitivo. Calcula tu seguro D&O en minutos y protege tu tranquilidad.